Téléchargé 187 fois

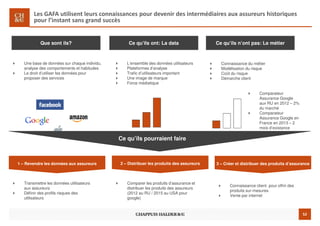

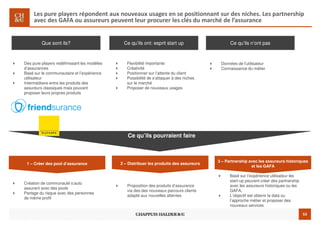

Le document aborde les opportunités offertes par le big data dans le secteur de l'assurance, mettant en lumière comment les assureurs peuvent optimiser leurs processus et comprendre mieux les risques en collectant et en analysant des données massives. Il souligne la compétition croissante des géants de la technologie qui s'immiscent dans le domaine de l'assurance, ainsi que les initiatives déjà en cours pour tirer parti de ces données. Enfin, il présente plusieurs cas pratiques et innovations liés à l'utilisation du big data par les assureurs pour améliorer leurs offres et services.