Télécharger en tant que PDF, PPTX

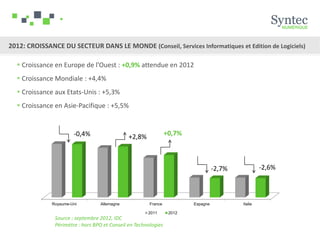

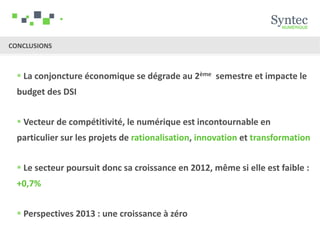

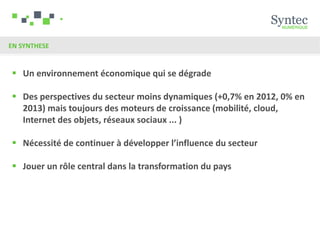

Le bilan de Syntec Numérique pour 2012 montre une croissance faible de +0,7%, avec une prévision de stagnation pour 2013 en raison de la dégradation de la conjoncture économique. Le secteur est touché par un manque de nouveaux projets et une pression sur les prix, bien que le numérique reste un vecteur essentiel de compétitivité et d'innovation. Des secteurs comme le conseil, les services informatiques et l'édition de logiciels continuent d'évoluer, mais avec des défis significatifs en matière de demande et de coûts.