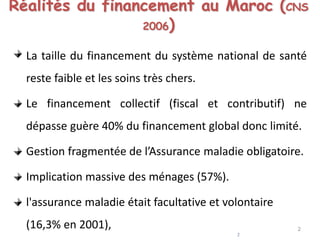

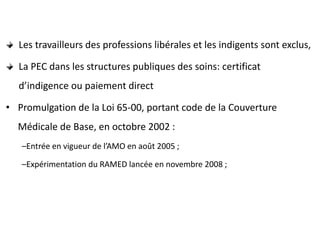

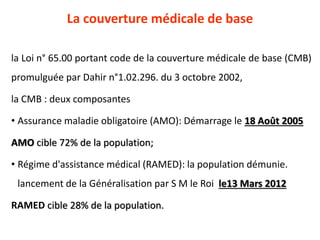

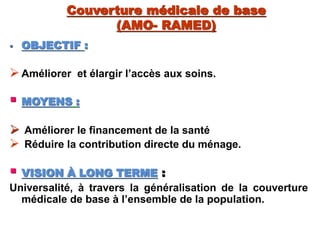

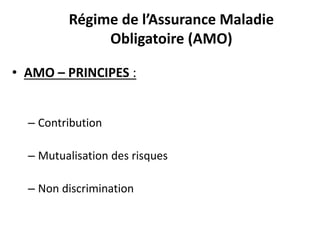

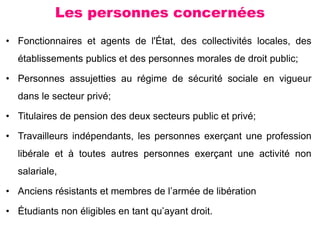

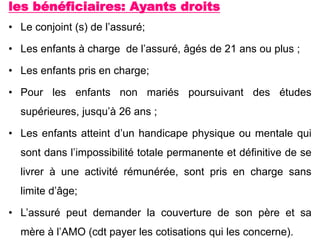

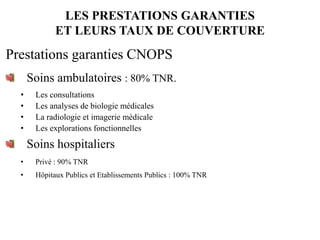

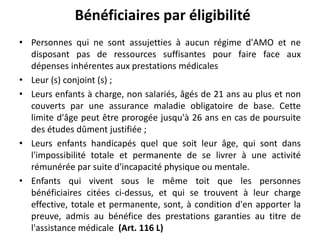

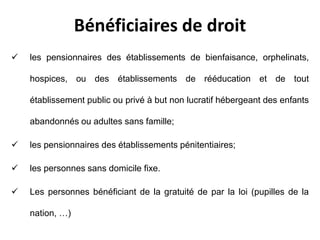

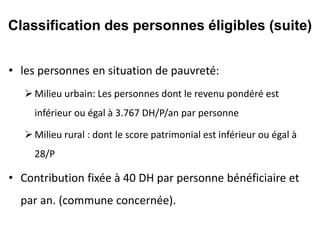

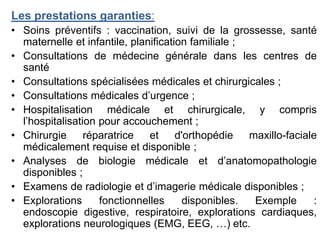

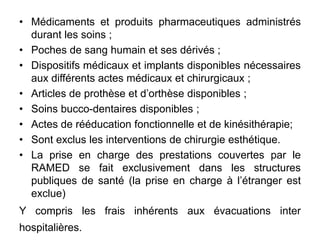

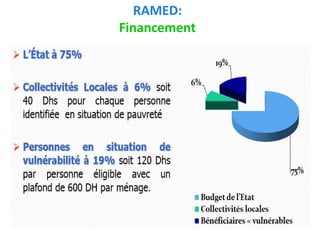

Le document traite du système de couverture médicale de base au Maroc, comprenant l'assurance maladie obligatoire (AMO) et le régime d'assistance médicale (RAMED), qui visent à améliorer l'accès aux soins pour la population. Il souligne que le financement reste insuffisant, avec une forte dépendance des ménages pour les dépenses de santé, et expose les différents bénéficiaires, prestations couvertes, ainsi que les conditions d'éligibilité pour les programmes d'assurance. Enfin, il discute des critères de vulnérabilité et de pauvreté pour accéder au RAMED et des financement du régime.

![Réforme Système de santé PPT[1] 5.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/reformesystemedesanteppt15-240504154331-955f16fe-thumbnail.jpg?width=640&height=640&fit=bounds)

![Les systèmes de sante dans le monde [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/lessystmesdesantedanslemondemodedecompatibilit-170813131709-thumbnail.jpg?width=640&height=640&fit=bounds)