Télécharger en tant que PDF, PPTX

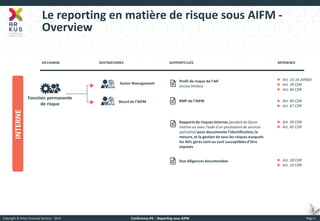

La conférence aborde le reporting des risques sous AIFM, en détaillant les exigences réglementaires et les meilleures pratiques pour la gestion des risques dans les actifs liquides, privés, et immobiliers. Elle met en lumière la nécessité d'intégrer des processus de gestion des risques dès la conception, tout en fournissant des études de cas et des recommandations sur la façon de mesurer et de rapporter efficacement les risques. Les défis opérationnels, de crédit, de liquidité et de marché sont également discutés avec des suggestions pour des contrôles et des stratégies d'atténuation.