Télécharger en tant que PDF, PPTX

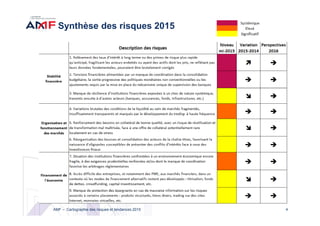

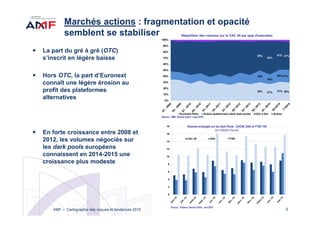

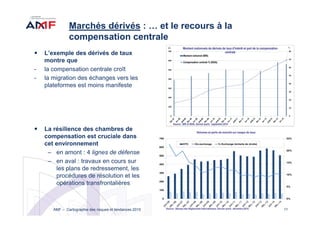

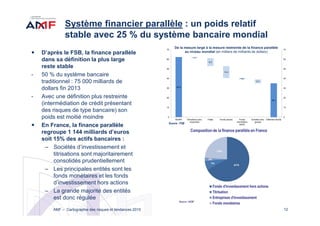

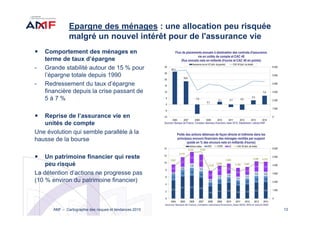

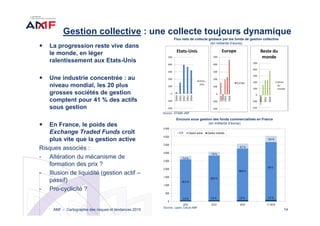

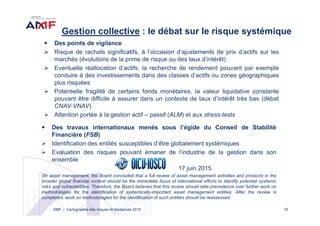

La cartographie des risques et tendances 2015 de l'AMF identifie les principaux risques sur les marchés financiers, soulignant la fragilité de la reprise économique et la faiblesse des taux d'intérêt. Les marchés obligataires montrent des conditions exceptionnelles, tandis que les marchés actions connaissent des valorisations en hausse et une dynamique d'introductions en bourse. Malgré une allocation d'épargne peu risquée, des débats émergent autour du risque systémique lié à la gestion collective et des interrogations sur la résilience des marchés face à des événements imprévus.

![[weave] Risk and Compliace - cartographie des risques](https://cdn.slidesharecdn.com/ss_thumbnails/2-cartographiedesrisques-120412105630-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] gerer les risques operationnels](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitegererlesrisquesoperationnels-130314121120-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] mettre en place une demarche erm](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitemettreenplaceunedemarcheerm-130314121121-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] conformite asset management](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformiteconformiteassetmanagement-130314121118-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] optimiser le dispositif de controle interne](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformiteoptimiserledispositifdecontroleinterne-130314121122-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FR] Column on Multi-Asset](https://cdn.slidesharecdn.com/ss_thumbnails/columnmult-assetfr-151005105819-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FR] To be or not to be invested - Fixed-Income Market Intelligence](https://cdn.slidesharecdn.com/ss_thumbnails/columnshakespearfr-150902092223-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FR] The ripple effect - Multi-Asset Market Intelligence](https://cdn.slidesharecdn.com/ss_thumbnails/columnripple-effectfr-150902145103-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)