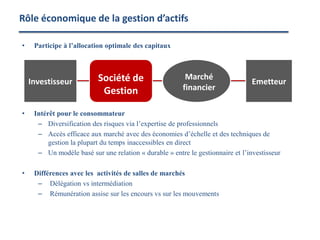

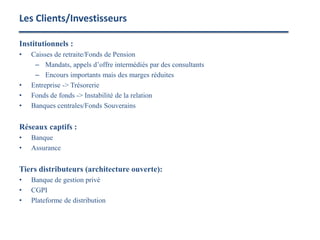

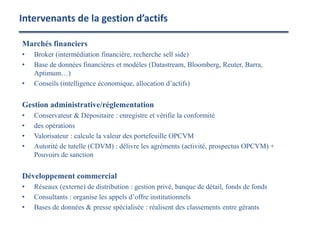

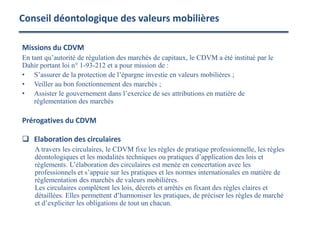

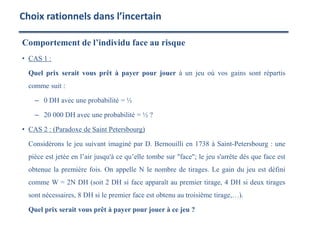

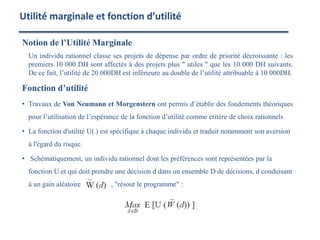

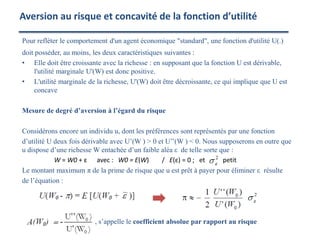

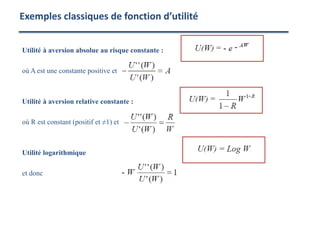

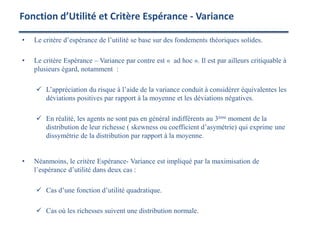

Le document traite de la gestion d'actifs, incluant sa définition, ses fondements juridiques, son évolution historique, et son rôle économique. Il aborde les distinctions entre gestion traditionnelle et alternative, ainsi que les types de gestion et stratégies d'investissement. Le texte évoque également la réglementation en matière de gestion d'actifs et le rôle des autorités régulatrices comme le CDVM.

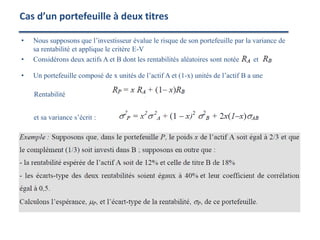

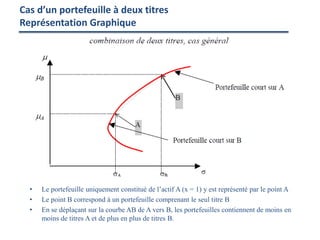

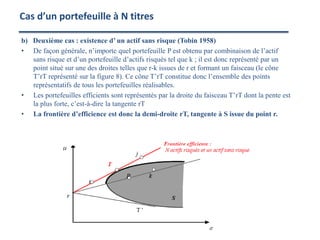

![• L’investisseur qui suit le critère espérance-variance mesure le risque affectant sa richesse

W à l’aide de la variance de celle-ci [ (W )] ;

• Il prend ses décisions en fonction de l’espérance, E(W), qu’il souhaite la plus grande

possible, et de la variance, (W), qu’il souhaite la plus faible possible

• Schématiquement, le décideur qui suit le critère E-V résout le programme suivant :

où f est une fonction croissante de E et décroissante de σ2, ce qui équivaut au deux

programmes suivants :

s.c. s.c.

Critère Espérance - Variance](https://image.slidesharecdn.com/emigestiondactifs-seance1-241105133359-1edbba30/85/Cours-de-Gestion-d-Actifs-Seance-1-pdf-30-320.jpg)

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)