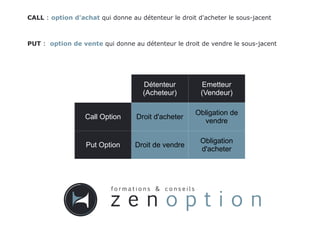

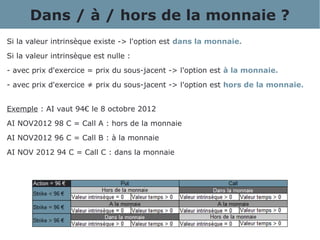

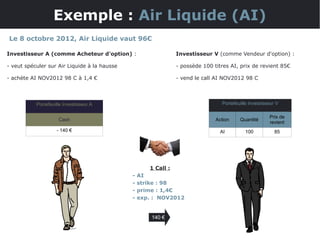

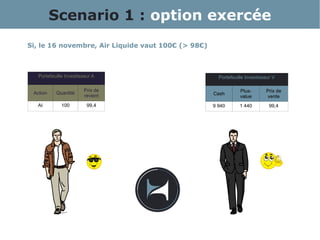

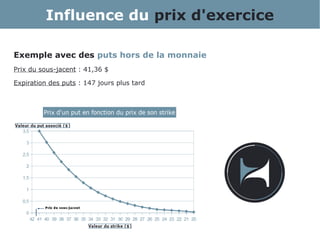

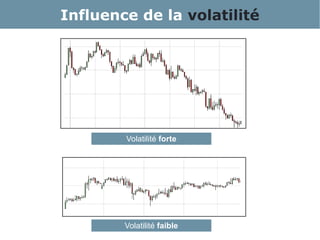

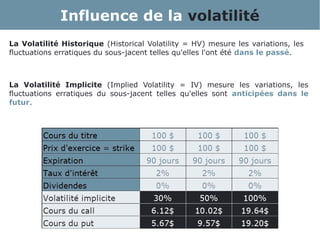

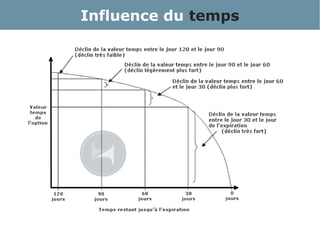

Le document présente une introduction aux options financières, expliquant la différence entre les options d'achat (call) et de vente (put), ainsi que leur utilité en matière de rendement, spéculation et couverture. Il aborde les éléments clés tels que la valeur intrinsèque, la valeur temps, et les facteurs influençant la prime des options. Des exemples concrets illustrent comment les options peuvent être utilisées pour spéculer sur le marché des actions.