Téléchargé 55 fois

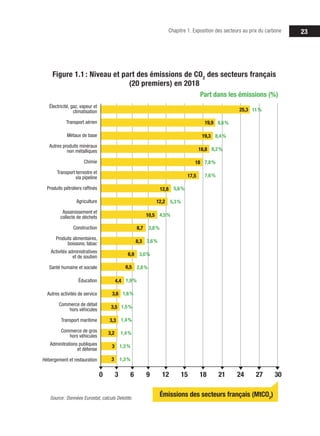

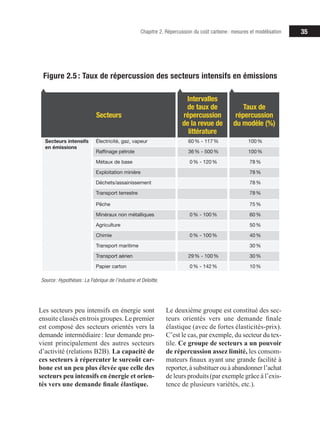

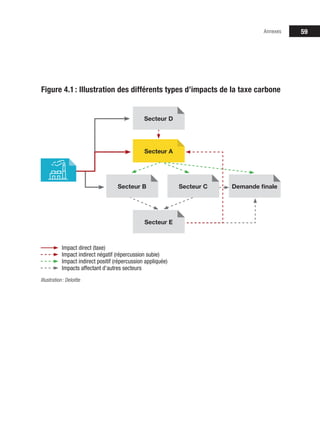

La tarification du carbone, essentielle pour respecter les engagements climatiques des États membres de l'accord de Paris, vise à inciter les producteurs à réduire leurs émissions en adoptant des technologies bas carbone. Cette étude évalue l'impact économique d'un prix du carbone de 250 €/tonne sur différents secteurs, révélant que les ménages et certains secteurs fortement émetteurs subiront des surcoûts significatifs. Elle identifie également les secteurs prioritaires pour des investissements en décarbonation afin de réduire ces impacts négatifs.

![[BIENNALES CAP2ER] financements de l'agriculture bas carbone](https://cdn.slidesharecdn.com/ss_thumbnails/8-3tronquetfinancementbascarbone-231003133856-641c57e0-thumbnail.jpg?width=640&height=640&fit=bounds)