Télécharger pour lire hors ligne

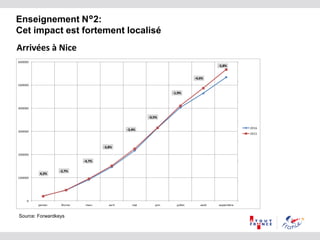

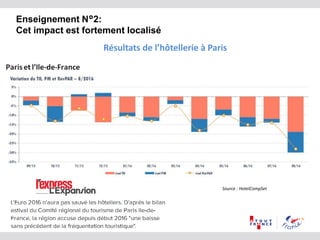

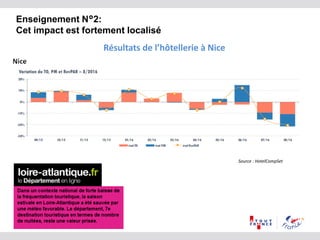

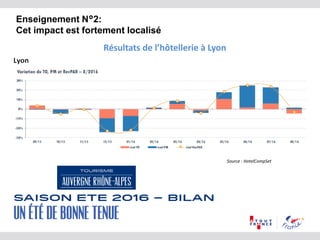

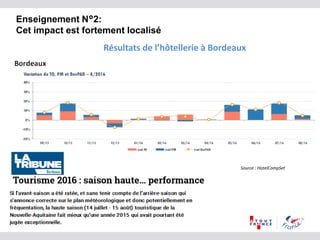

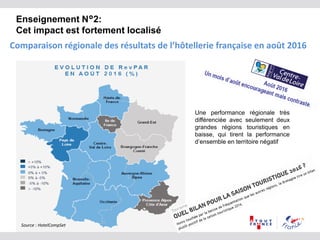

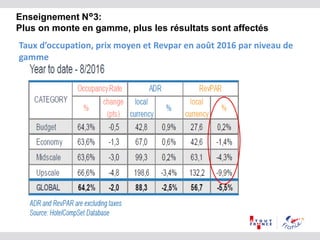

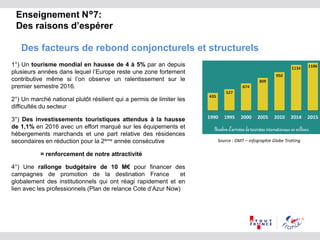

L'été 2016 en France a été marqué par une météo inhabituelle et des événements tragiques, dont l'attentat de Nice, qui ont fortement impacté le tourisme, entraînant une baisse des réservations et une souffrance pour l'hôtellerie, en particulier dans certaines régions. Malgré une résilience dans certaines activités, la fréquentation internationale a reculé, et les résultats de l'hôtellerie varient significativement d'une région à l'autre. Toutefois, des facteurs de rebond existent, notamment une croissance mondiale du tourisme et des investissements prévus, offrant des raisons d'espérer pour l'avenir.

![[Prospective] Tendances du tourisme à l'horizon 2020](https://cdn.slidesharecdn.com/ss_thumbnails/pariswelcomecitylabprospective24juin2014pourdiffusion-140707025244-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)