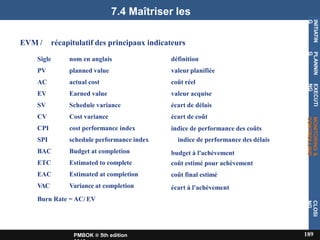

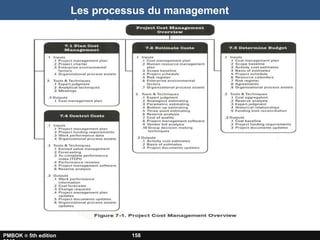

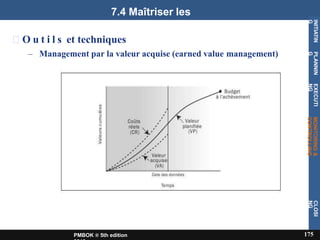

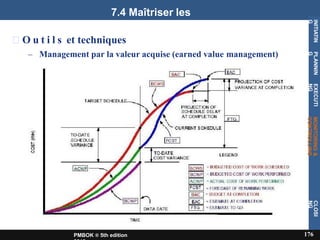

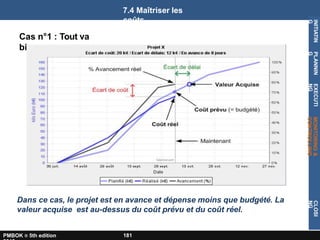

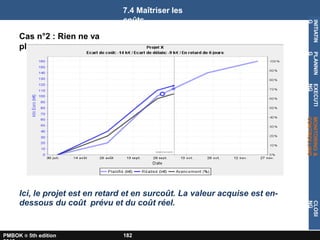

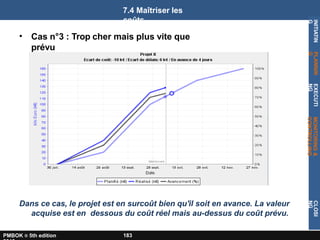

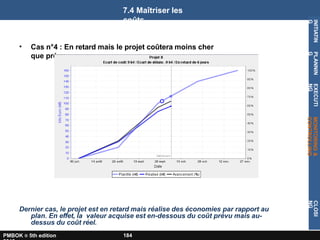

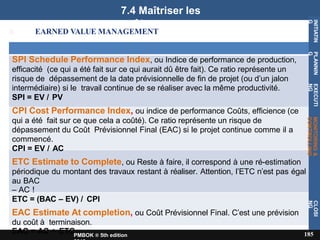

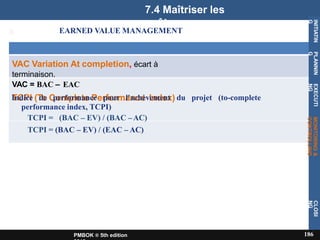

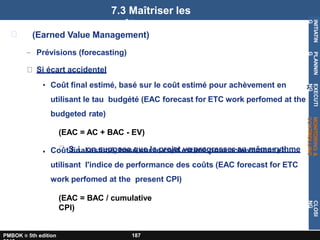

Le document traite des processus de gestion des coûts de projet selon le PMBOK, y compris la planification, l'estimation, la détermination du budget et le contrôle des coûts. Il détaille les outils et techniques utilisés pour chaque processus, comme l'analyse de la valeur acquise pour maîtriser les coûts et évaluer la performance. Ces processus visent à assurer l'achèvement du projet dans les limites du budget approuvé.

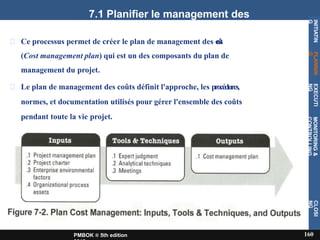

![(Earned Value Management)

– Prévisions (forecasting)

• Coût final estimé, basé sur le coût estimé pour achèvement en

utilisant l'indice de performance des délais et l'indice de

performance des coûts (EAC forecast for ETC work considering

both SPI and CPI factors)

– AC + [(BAC – EV) / (cumulative CPI x cumulative SPI)]

7.3 Maîtriser les

coûts

INITIATIN

G

PLANNIN

G

EXECUTI

NG

MONITORING

&

CONTROLLING

CLOSI

NG

PMBOK ® 5th edition 188](https://image.slidesharecdn.com/managementdescouts-221020133502-616f8b78/85/Management_des_couts-pptx-33-320.jpg)