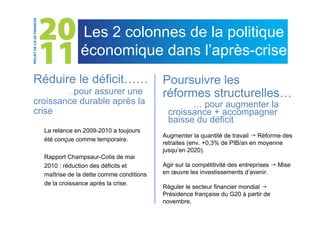

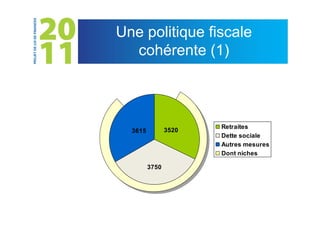

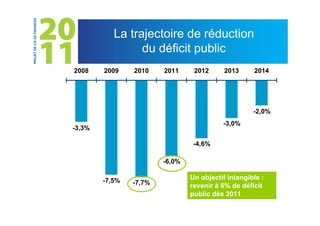

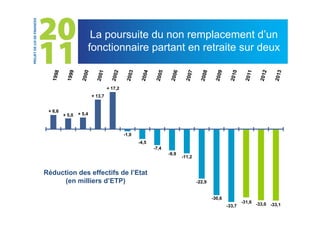

La France a connu une reprise économique après la crise, avec des signes de stabilisation dans l'emploi et une augmentation de la consommation, des investissements et des exportations au deuxième trimestre 2010. Le pays met en œuvre des réformes fiscales et structurelles pour réduire le déficit et favoriser la croissance. La stratégie vise à réduire les dépenses publiques et à améliorer la compétitivité des entreprises tout en ajustant la fiscalité.