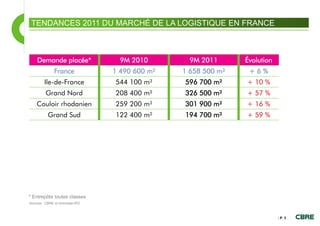

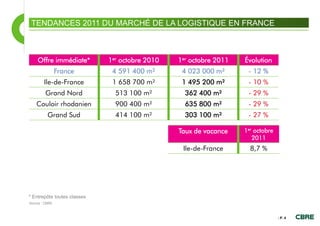

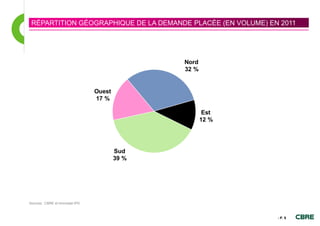

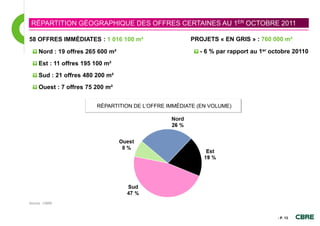

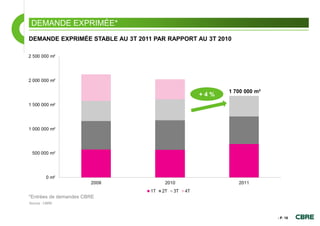

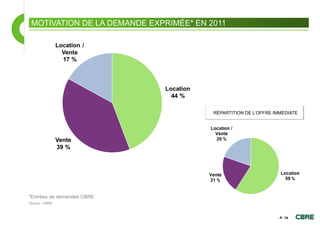

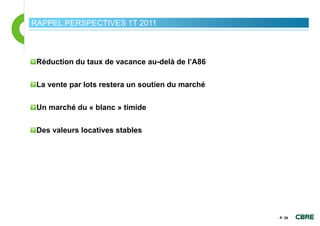

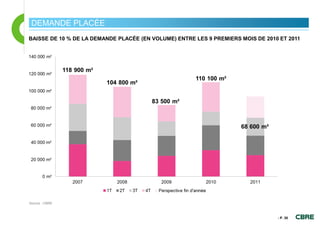

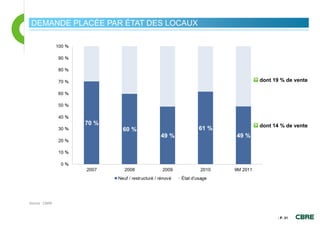

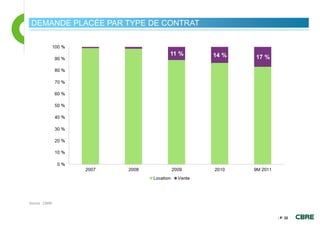

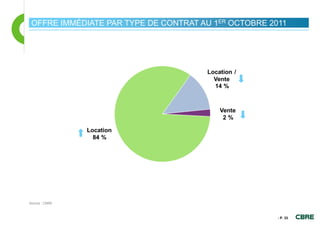

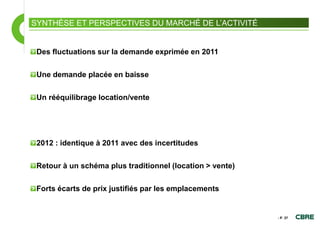

Le document analyse le marché de l'immobilier logistique en Île-de-France, mettant en évidence une hausse significative de la demande placée et exprimée en 2011 par rapport à 2010. Malgré une baisse de l'offre immédiate et un taux de vacance de 8,7 % à la date d'octobre 2011, les valeurs locatives demeurent stables. Les perspectives indiquent une nécessité de nouvelles constructions et une restructuration face à une demande croissante de logistique urbaine.