Cushman & Wakefield France ile de-france bureaux clés du marché t4 2017

Marché des bureaux en Ile-de-France au 4ème trimestre 2017 : Meilleur 4ème trismestre de tous les temps ! Paris, le 9 Janvier 2018 – L'année 2017 s'est terminée sur une très bonne performance pour le marché des bureaux en Ile-de-France, avec près de 854 000 m² de surfaces commercialisées, meilleur score de tous les temps pour un 4ème trimestre. Ce résultat vient conforter la dynamique déjà porteuse observée cet automne et permet d'achever l'année 2017 sur un volume de demande placée de l'ordre de 2,6 millions de m², en hausse de 8% par rapport à 2016. « L'apport des grandes transactions - c'est à dire celles portant sur une surface supérieure à 5 000 m² - aura été crucial; ce segment compte un nombre record de signatures (88 en 2017 à comparer à 65 l'an dernier) pour un total de 1,1 million de m² » indique Magali Marton, Directrice des Etudes de Cushman & Wakefield. « Fait rarissime, les volumes traités au-delà des 5 000 m² égalent quasiment, au 4ème trimestre 2017, la demande placée en-deçà de ce seuil ». Plus d'information en téléchargeant l'étude ci-dessus. Cushman & Wakefield France.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Cushman & Wakefield France ile de-france bureaux clés du marché t4 2017

Similaire à Cushman & Wakefield France ile de-france bureaux clés du marché t4 2017 (20)

Plus de Cushman & Wakefield France

Plus de Cushman & Wakefield France (7)

Cushman & Wakefield France ile de-france bureaux clés du marché t4 2017

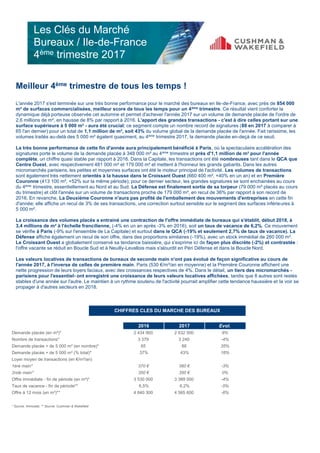

- 1. 2016 2017 Evol. Demande placée (en m²)* 2 434 900 2 632 500 8% Nombre de transactions* 3 379 3 240 -4% Demande placée + de 5 000 m² (en nombre)* 65 88 35% Demande placée + de 5 000 m² (% total)* 37% 43% 16% Loyer moyen de transactions (en €/m²/an) 1ère main* 370 € 360 € -3% 2nde main* 350 € 350 € 0% Offre immédiate - fin de période (en m²)* 3 530 000 3 389 000 -4% Taux de vacance - fin de période** 6,5% 6,2% -5% Offre à 12 mois (en m²)** 4 840 300 4 565 600 -6% * Source: Immostat, ** Source: Cushman & Wakefield CHIFFRES CLES DU MARCHE DES BUREAUX Meilleur 4ème trimestre de tous les temps ! L'année 2017 s'est terminée sur une très bonne performance pour le marché des bureaux en Ile-de-France, avec près de 854 000 m² de surfaces commercialisées, meilleur score de tous les temps pour un 4ème trimestre. Ce résultat vient conforter la dynamique déjà porteuse observée cet automne et permet d'achever l'année 2017 sur un volume de demande placée de l'ordre de 2,6 millions de m², en hausse de 8% par rapport à 2016. L'apport des grandes transactions - c'est à dire celles portant sur une surface supérieure à 5 000 m² - aura été crucial; ce segment compte un nombre record de signatures (88 en 2017 à comparer à 65 l'an dernier) pour un total de 1,1 million de m², soit 43% du volume global de la demande placée de l'année. Fait rarissime, les volumes traités au-delà des 5 000 m² égalent quasiment, au 4ème trimestre 2017, la demande placée en-deçà de ce seuil. La très bonne performance de cette fin d'année aura principalement bénéficié à Paris, où la spectaculaire accélération des signatures porte le volume de la demande placée à 348 000 m² au 4ème trimestre et près d'1,1 million de m² pour l'année complète, un chiffre quasi stable par rapport à 2016. Dans la Capitale, les transactions ont été nombreuses tant dans le QCA que Centre Ouest, avec respectivement 481 000 m² et 179 000 m² et mettent à l'honneur les grands gabarits. Dans les autres micromarchés parisiens, les petites et moyennes surfaces ont été le moteur principal de l'activité. Les volumes de transactions sont également très nettement orientés à la hausse dans le Croissant Ouest (660 400 m², +40% en un an) et en Première Couronne (413 100 m², +52% sur la même période); pour ce dernier secteur, les grandes signatures se sont enchainées au cours du 4ème trimestre, essentiellement au Nord et au Sud. La Défense est finalement sortie de sa torpeur (79 000 m² placés au cours du trimestre) et clôt l'année sur un volume de transactions proche de 179 000 m², en recul de 36% par rapport à son record de 2016. En revanche, La Deuxième Couronne n'aura pas profité de l'emballement des mouvements d'entreprises en cette fin d'année; elle affiche un recul de 3% de ses transactions, une correction surtout sensible sur le segment des surfaces inférieures à 5 000 m². La croissance des volumes placés a entrainé une contraction de l'offre immédiate de bureaux qui s'établit, début 2018, à 3,4 millions de m² à l'échelle francilienne, (-4% en un an après -3% en 2016), soit un taux de vacance de 6,2%. Ce mouvement se vérifie à Paris (-9% sur l'ensemble de La Capitale) et surtout dans le QCA (-19% et seulement 2,7% de taux de vacance). La Défense affiche également un recul de son offre, dans des proportions similaires (-19%), avec un stock immédiat de 260 000 m². Le Croissant Ouest a globalement conservé sa tendance baissière, qui s'exprime ici de façon plus discrète (-2%) et contrastée : l'offre vacante se réduit en Boucle Sud et à Neuilly-Levallois mais s'alourdit en Péri Défense et dans la Boucle Nord. Les valeurs locatives de transactions de bureaux de seconde main n'ont pas évolué de façon significative au cours de l'année 2017, à l'inverse de celles de première main. Paris (530 €/m²/an en moyenne) et la Première Couronne affichent une nette progression de leurs loyers faciaux, avec des croissances respectives de 4%. Dans le détail, un tiers des micromarchés - parisiens pour l'essentiel- ont enregistré une croissance de leurs valeurs locatives affichées, tandis que 8 autres sont restés stables d'une année sur l'autre. Le maintien à un rythme soutenu de l'activité pourrait amplifier cette tendance haussière et la voir se propager à d'autres secteurs en 2018. Les Clés du Marché Bureaux / Ile-de-France 4ème trimestre 2017

- 2. Demande placée Secteur de marché 2016 2017 Evol. T4 2016 T4 2017 Evol. N-1 Paris 1 118 800 m² 1 095 000 m² -2% 346 000 m² 348 000 m² +1% k La Défense 279 200 m² 179 600 m² -36% 45 000 m² 79 000 m² +76% k Croissant Ouest 470 200 m² 660 400 m² +40% 140 300 m² 150 700 m² +7% k Première Couronne 272 100 m² 413 100 m² +52% 104 500 m² 173 800 m² +66% k Deuxième Couronne 294 600 m² 284 400 m² -3% 72 100 m² 102 500 m² +42% k ILE-DE-FRANCE 2 434 900 m² 2 632 500 m² +8% 707 900 m² 854 000 m² +21% k Sources : Immostat / Cushman & Wakefield Taux de rotation* Secteur de marché 2016 2017 Evol. Paris 6,7% 6,4% -3% La Défense 8,5% 5,5% -36% Croissant Ouest 6,1% 8,4% +37% Première Couronne 3,5% 5,2% +50% Deuxième Couronne 1,6% 1,5% -4% ILE-DE-FRANCE 4,5% 4,8% +7% Sources : Immostat / Cushman & Wakefield * taux de rotation = demande placée / parc Demande placée & Taux de rotation

- 3. Secteur de marché T4 2016 T4 2017 Evol. Paris 360 - 780 € 360 - 800 € +2% k La Défense 540 € 540 € +0% g Croissant Ouest 350 - 580 € 250 - 580 € -5% m Première Couronne 320 - 360 € 320 - 360 € +4% k Deuxième Couronne 190 - 235 € 190 - 235 € -2% m Les loyers (valeurs faciales) sont en €/m²/an et s'entendent HC et HT. Source : Cushman & Wakefield Loyers prime

- 4. Secteur de marché 2016 2017 Evol. T4 2016 T4 2017 Evol. Paris 510 € 530 € +4% 520 € 540 € +4% k La Défense 460 € 450 € -2% 430 € 460 € +7% k Croissant Ouest 370 € 350 € -5% 380 € 350 € -8% m Première Couronne 280 € 290 € +4% 290 € 300 € +3% k Deuxième Couronne 190 € 190 € +0% 180 € 190 € +6% k ILE-DE-FRANCE 370 € 360 € -3% 370 € 370 € +0% g Secteur de marché 2015 2016 Evol. T4 2016 T4 2017 Evol. Paris 400 € 410 € +2% 400 € 420 € +5% k La Défense 410 € 410 € +0% 400 € 400 € +0% g Croissant Ouest 290 € 290 € +0% 290 € 290 € +0% g Première Couronne 230 € 230 € +0% 240 € 250 € +4% k Deuxième Couronne 140 € 150 € +7% 140 € 150 € +7% k ILE-DE-FRANCE 350 € 350 € +0% 340 € 360 € +6% k Les loyers (valeurs faciales) sont en €/m²/an et s'entendent HC et HT. Source : Immostat Les loyers (valeurs faciales) sont en €/m²/an et s'entendent HC et HT. Sources : Immostat / Cushman & Wakefield Loyer de seconde main Loyer de première main Loyers de première main & seconde main

- 5. Offre immédiate Secteur de marché T4 2014 T4 2015 Evol. T4 2016 T4 2017 Evol. N-1 Paris 849 000 m² 769 000 m² -9% 537 000 m² 486 000 m² -9% m La Défense 409 000 m² 362 000 m² -11% 321 000 m² 260 000 m² -19% m Croissant Ouest 970 000 m² 945 000 m² -3% 899 000 m² 880 000 m² -2% m Première Couronne 668 000 m² 676 000 m² +1% 639 000 m² 676 000 m² +6% k Deuxième Couronne 1 129 000 m² 1 154 000 m² +2% 1 134 000 m² 1 087 000 m² -4% m ILE-DE-FRANCE 4 025 000 m² 3 906 000 m² -3% 3 530 000 m² 3 389 000 m² -4% m Sources : Immostat / Cushman & Wakefield Taux de vacance Secteur de marché T4 2014 T4 2015 Evol. T4 2016 T4 2017 Evol. N-1 Paris 5,2% 4,6% -11% 3,2% 2,9% -10% m La Défense 12,5% 11,0% -11% 9,8% 7,9% -19% m Croissant Ouest 14,0% 12,4% -11% 11,7% 11,1% -4% m Première Couronne 10,4% 9,1% -13% 8,2% 8,6% +5% k Deuxième Couronne 5,9% 6,2% +5% 6,0% 5,8% -5% m ILE-DE-FRANCE 7,7% 7,3% -6% 6,5% 6,2% -5% m Sources : Immostat / Cushman & Wakefield Offre immédiate & taux de vacance

- 6. 7 019 000 m² 7 019 000 m² 7 030 000 m² 1 484 000 m² 1 484 000 m² 1 484 000 m² 1 235 000 m² 1 235 000 m² 1 235 000 m² 1 896 000 m² 1 904 000 m² 1 904 000 m² 1 879 000 m² 1 904 000 m² 1 904 000 m² 1 611 000 m² 1 611 000 m² 1 611 000 m² 1 143 000 m² 1 143 000 m² 1 143 000 m² Carte des secteurs Immostat Définitions Demande placée : Ensemble des transactions, à la location ou à la vente, réalisées par des utilisateurs finaux, y compris les précommercialisations, les clés en main et les opérations pour compte-propre, sous réserve de la levée des conditions suspensives. Taux de rotation : volume de demande placée rapporté au parc de bureaux d'un secteur donné. Loyer moyen de 1ère main : Exprimé en euro HT-HC par m² et par an. Le loyer moyen correspond à la moyenne des loyers, pondérée par la surface totale des transactions de premièree main (surfaces neuves ou restructurées). Loyer moyen de 2nde main : Exprimé en euro HT-HC par m² et par an. Le loyer moyen correspond à la moyenne des loyers, pondérée par la surface totale des transactions de seconde main (hors surfaces neuves ou restructurées). Loyer prime : Le loyer prime correspond à la moyenne du premier quartile des valeurs les plus élevées après élimination des valeurs aberrantes (occurrences inférieures à deux). Offre immédiate : Ensemble des surfaces vacantes proposées à la commercialisation à un instant T. Sont exclus les recherches de successeur et les congés de bail jusqu'à la sortie effective du locataire. Fondé en 2001, le GIE Immostat contribue à améliorer la lisibilité et la transparence du marché pour les utilisateurs et les investisseurs en leur permettant de disposer d’indicateurs homogènes et de meilleure qualité. Il s’agit de produire des indicateurs statistiques sur l’état du marché de l’immobilier de bureaux, des entrepôts et de l’investissement en Ile-de-France, chaque membre du GIE établissant ensuite sa propre analyse des différents marchés et sa propre prospective. Les analyses, projections et commentaires de ce document sont propres à Cushman & Wakefield.

- 7. Research Magali Marton Tél : +33 (0)1 86 46 10 95 Email : magali.marton@cushwake.com Antoine Derville Tél : +33 (0)1 53 76 92 91 Ludovic Delaisse Tél : +33 (0)1 53 76 92 73 Email : ludovic.delaisse@cushwake.com CUSHMAN & WAKEFIELD France Email : antoine.derville@cushwake.com Contacts Il ne saurait être initié de transaction, basée sur le présent document, sans l’appui d’un avis professionnel spécifique et de qualité. Bien que les données aient été vérifiées de façon rigoureuse, la responsabilité de Cushman & Wakefield ne saurait être engagée en aucune manière en cas d’erreur ou inexactitude figurant dans le présent document. Toute référence, reproduction ou diffusion, totale ou partielle, du présent document et des informations qui y figurent, est interdite sans accord préalable exprès de Cushman & Wakefield. En tout état de cause, toute référence, reproduction ou diffusion devra en mentionner la source. © Cushman & Wakefield 2018