Télécharger en tant que PDF, PPTX

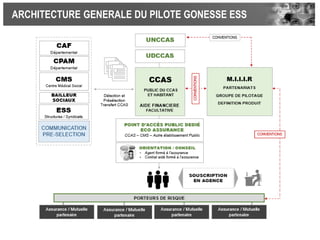

L'institut de recherche m.i.i.i.r se consacre à l'élaboration de solutions d'assurance alternatives pour des usagers fragilisés, en visant à rendre les contrats d'assurances solidaires plus accessibles et adaptés aux besoins réels. Le projet inclut la collaboration avec des centres communaux d'action sociale (CCAS) pour identifier et accompagner les bénéficiaires. Avec plus de 11 millions de foyers fiscaux concernés, l'initiative cherche à redresser l'accessibilité des niveaux de protection assurantielle face à des défis croissants tels que la précarité financière.