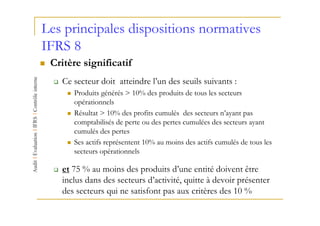

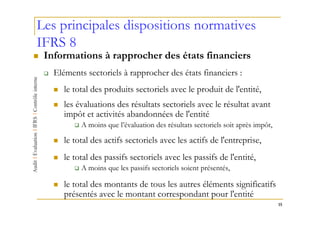

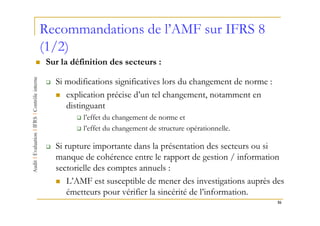

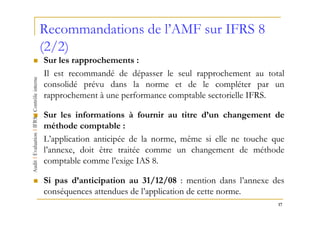

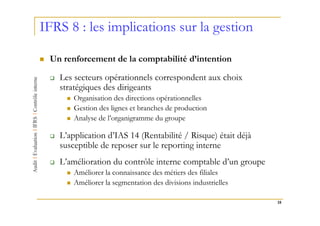

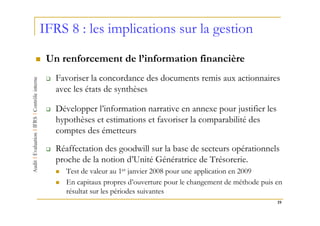

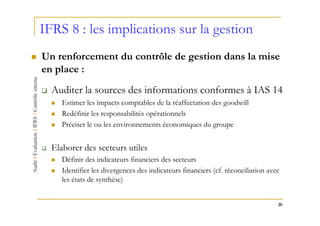

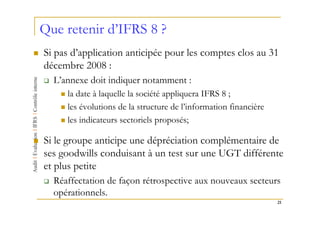

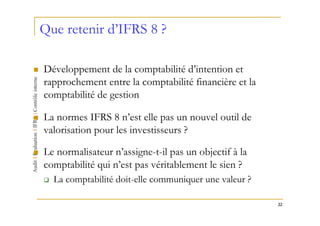

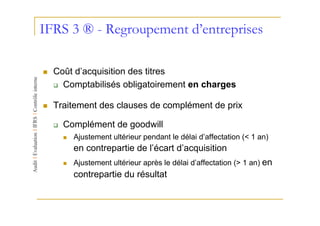

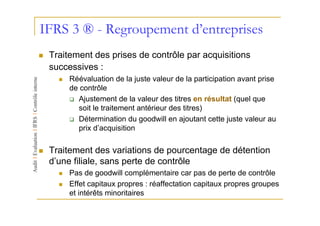

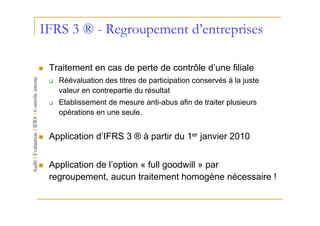

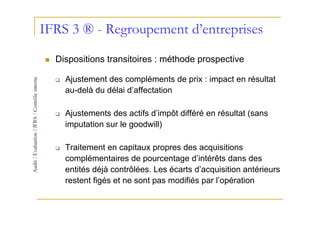

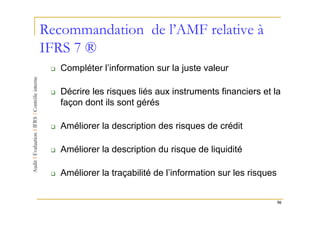

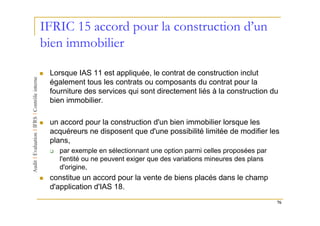

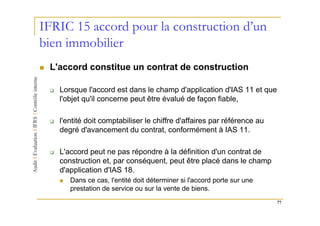

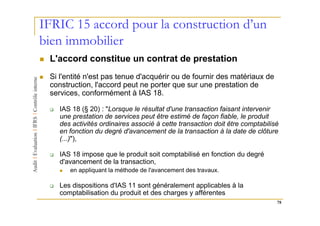

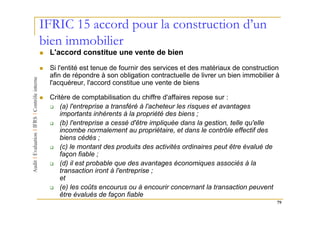

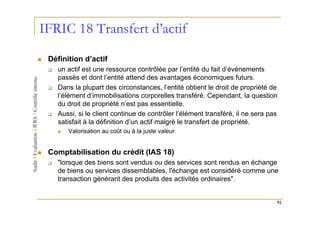

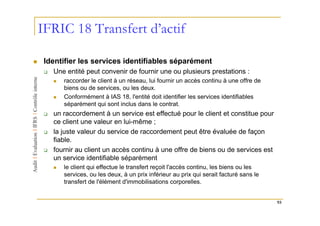

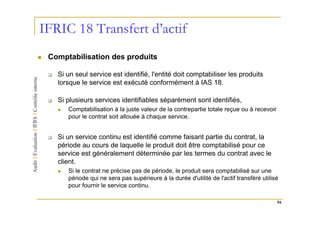

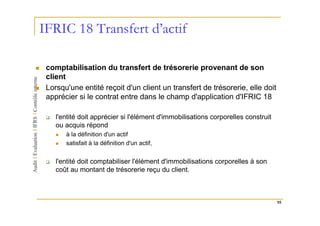

Le document traite des évolutions et implications de la norme IFRS 8 concernant le reporting des secteurs opérationnels. Elle remplace l'IAS 14, et son objectif est de fournir des informations pertinentes sur les activités économiques des entités, améliorant ainsi la transparence financière. Les recommandations de l'AMF sont également abordées, soulignant l'importance des rapprochements d'informations sectorielles et de la communication sur les changements comptables.

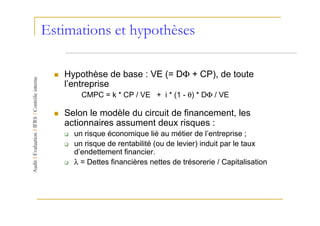

![Estimations et hypothèses

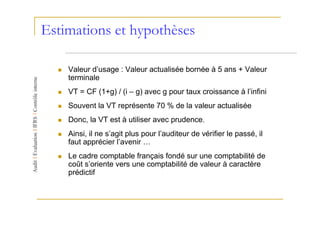

Valeur recouvrable = max [prix de vente net ; valeur d’utilité]

si VNC > prix de vente net calculer la valeur d’utilité

prix de vente net = valeur de marché potentielle.

valeur d’utilité = valeur actualisée des flux de trésorerie futurs

(calculer un DCF) : conforme avec la définition d’un actif !

Notion d'Unité Génératrice de Trésorerie

Le plus petit groupe d’actifs dont l’utilisation génère des cash-flows

futurs indépendants des autres actifs ou groupe d’actifs (Ligne

aérienne, usine, magasin, concession…)

Les goodwill sont affectés à des UGT : suivi des actifs et passifs des

sociétés cibles](https://image.slidesharecdn.com/bricrefreshifrs2010-110911053358-phpapp02/85/CBM-Audit-Conseil-Refresh-IFRS-2010-97-320.jpg)

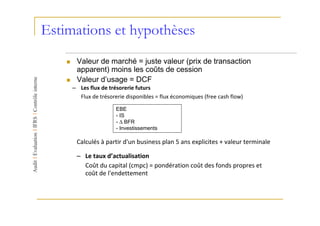

![Estimations et hypothèses

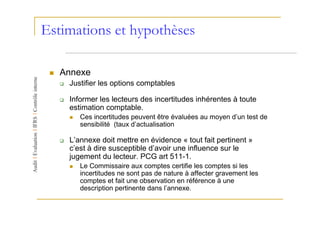

β « actions » = β « secteurs » * [ 1 + λ*(1-θ) ]

k = taux sans risque + β * prime du marché actions

β * prime du marché actions = Rendement action x β

« actions »

Approximation Gordon Shapiro : à partir de la relation

suivante : PER = (1 + g) / (k – g) avec g est le taux de

croissance des dividendes et k le coût du capital-actions

k = 1 / PER

Si pas de distribution de dividendes

Pour apprécier le coût de la dette, on peut se fonder à la fois

sur les données comptables (= montant des intérêts / montant

de la dette), les données internes à la société et les données

de marché.](https://image.slidesharecdn.com/bricrefreshifrs2010-110911053358-phpapp02/85/CBM-Audit-Conseil-Refresh-IFRS-2010-102-320.jpg)