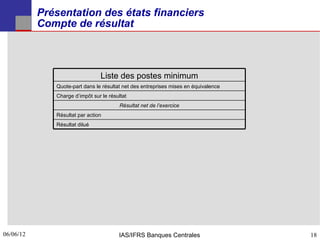

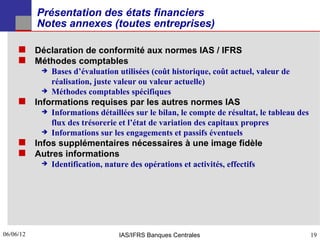

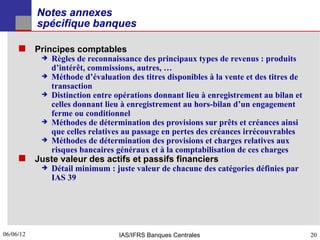

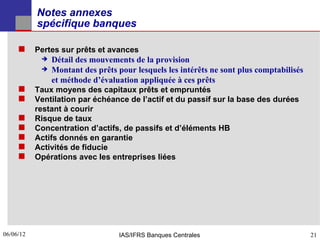

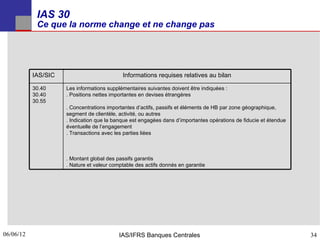

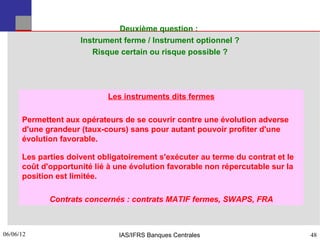

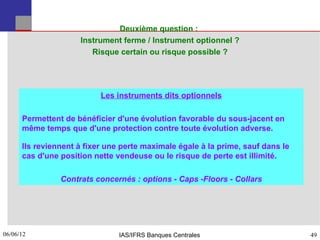

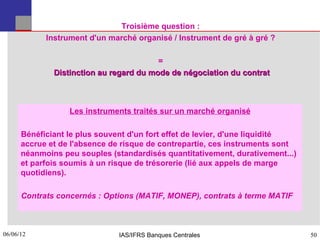

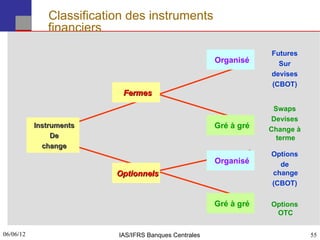

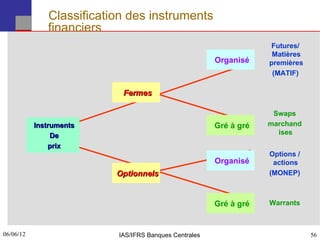

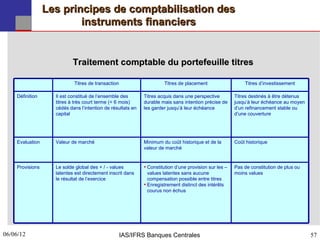

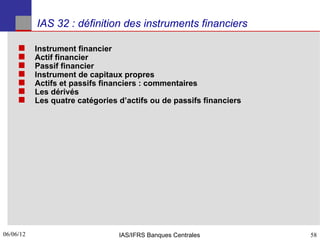

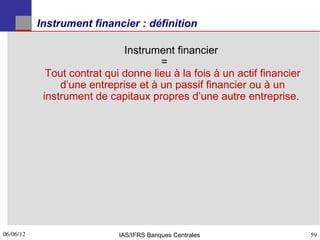

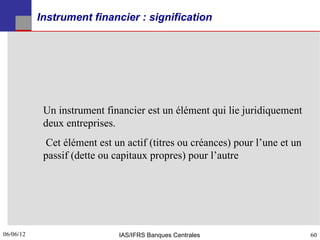

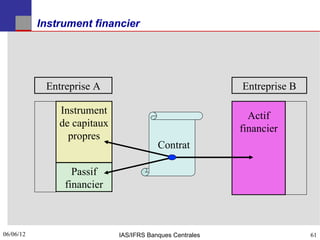

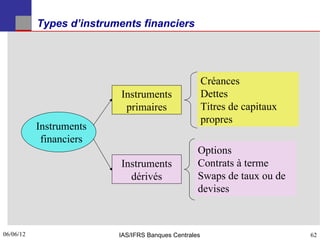

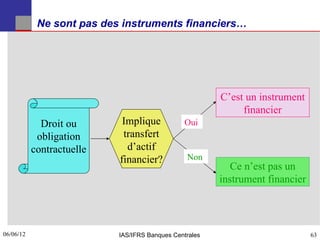

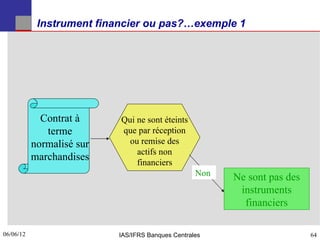

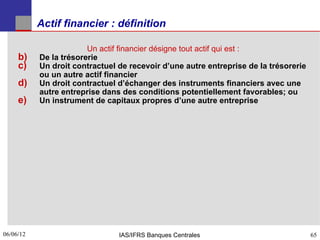

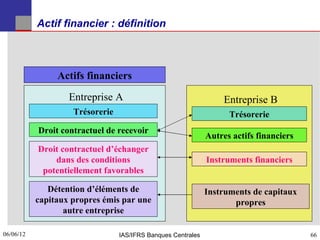

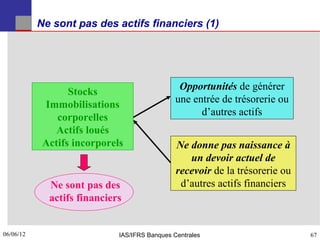

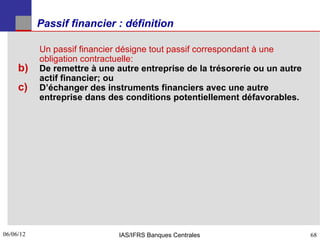

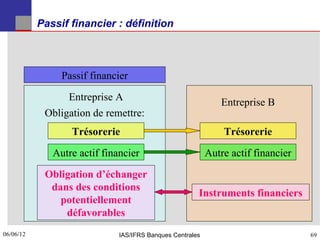

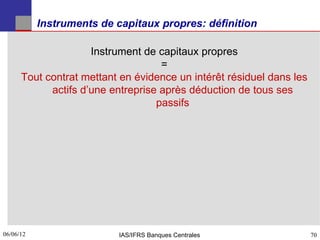

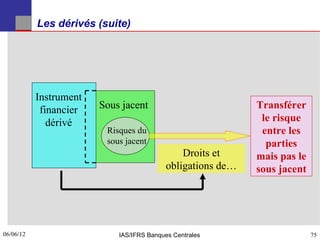

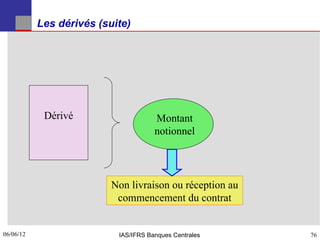

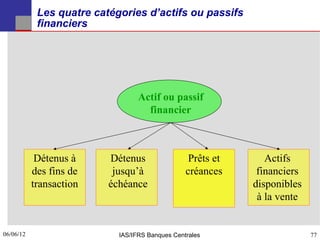

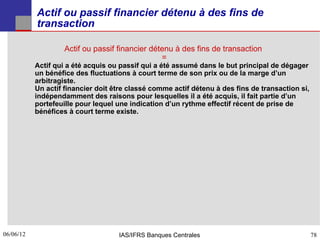

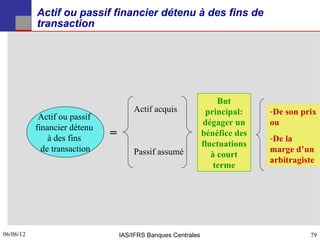

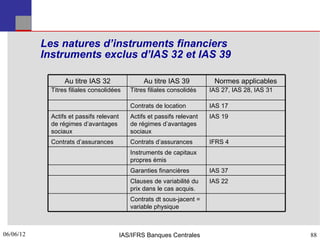

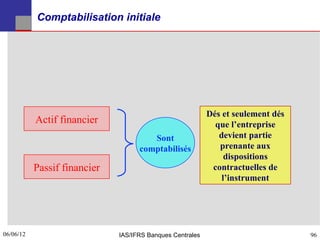

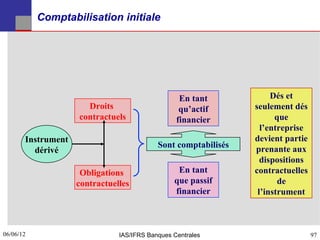

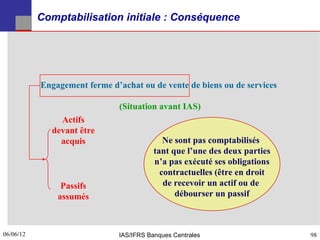

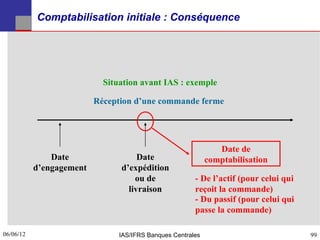

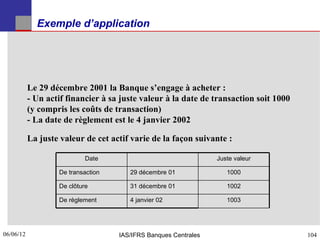

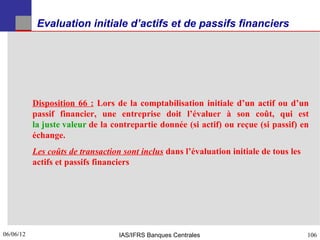

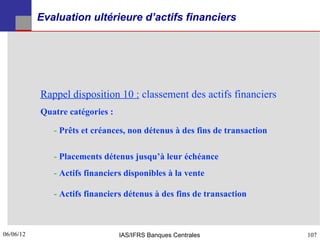

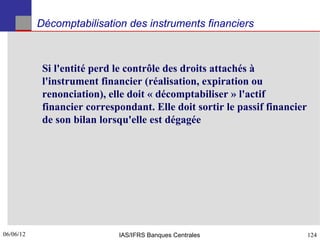

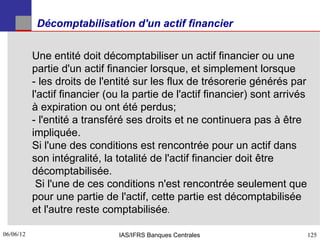

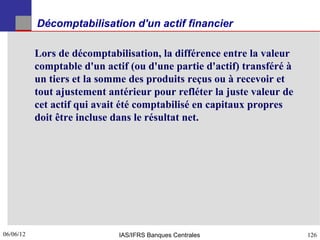

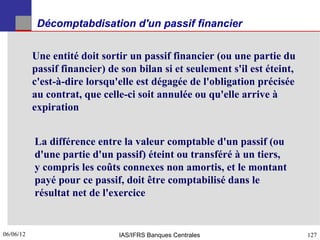

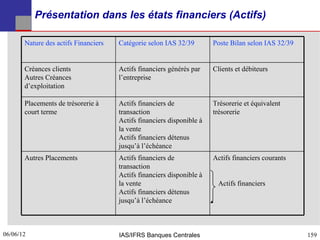

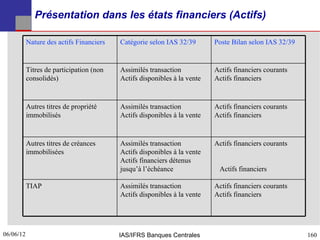

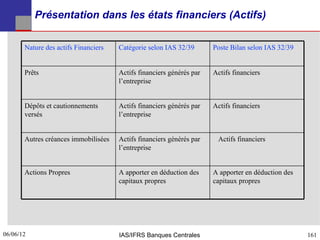

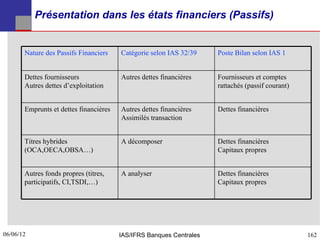

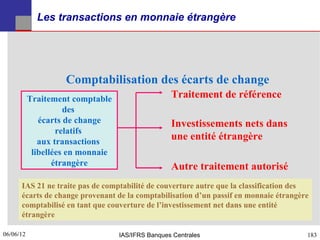

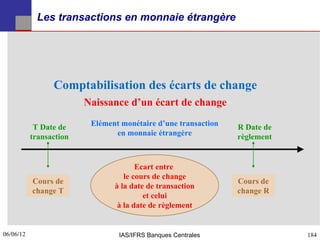

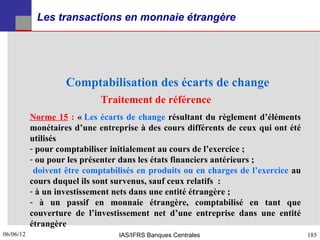

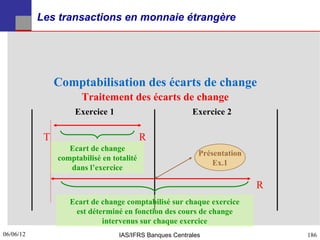

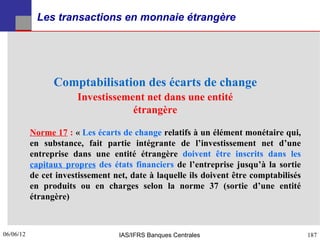

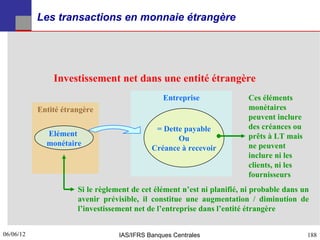

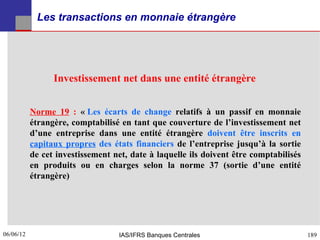

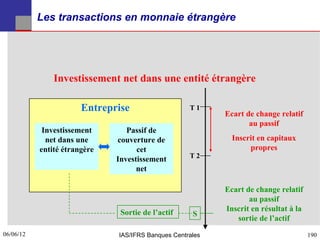

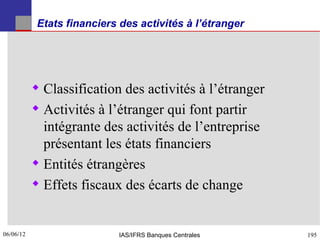

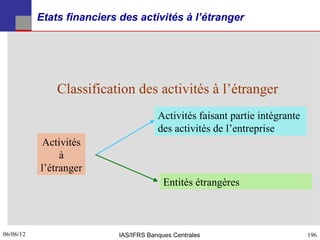

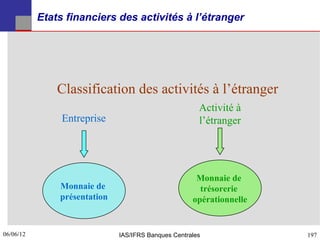

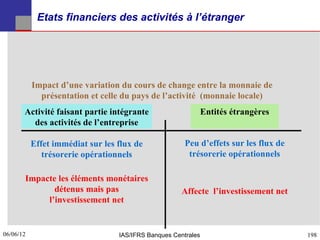

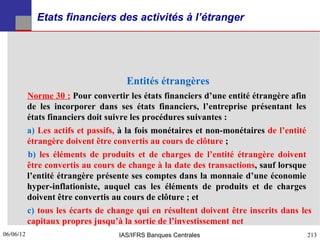

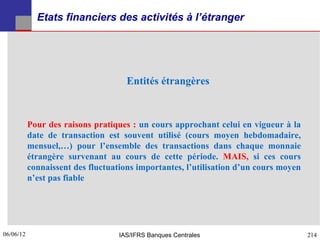

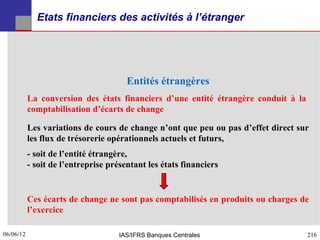

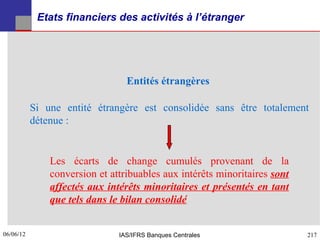

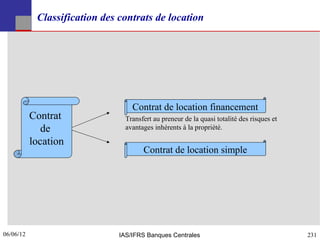

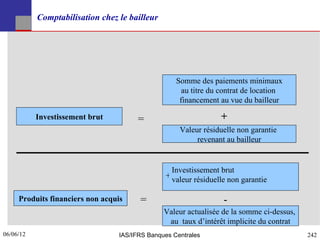

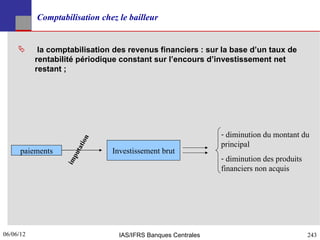

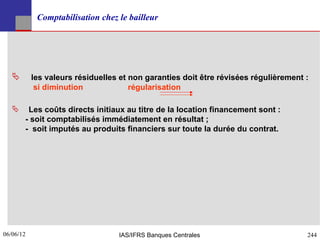

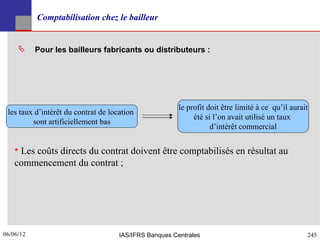

Le document porte sur les normes IAS/IFRS applicables aux banques, avec un focus sur la présentation des états financiers, les méthodes d'évaluation et les informations sectorielles. Il détaille les exigences spécifiques, comme l'IAS 30 pour les états financiers des banques, et souligne l'importance de l'information sur la gestion des risques et des actifs financiers. Les sections comprennent la présentation du bilan, du compte de résultat et des notes annexes, en mettant l'accent sur la transparence et la conformité aux normes comptables.

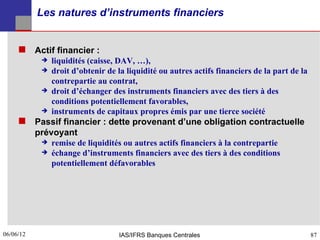

![Les natures d’instruments financiers

Instrument financier : contrat qui, pour l’une des parties, est à

l’origine d’un actif financier et, pour l’autre, à l’origine d’un passif

financier ou de capitaux propres

Instruments financiers primaires

Créances, dettes, capitaux propres

Instruments financiers secondaires ou dérivés (swaps, contrats

à terme, options)

existence d’un sous-jacent (tx, cours, indice, notation,…)

valeur = f[valeur sous-jacent]

mise de fonds faible par rapport transaction sur le sous-jacent

dénouement à une date future (par un ou plusieurs règlements ou

livraisons ou expiration des droits)

06/06/12

86 IAS/IFRS Banques Centrales 86](https://image.slidesharecdn.com/iasbanquedalgrie-120606124518-phpapp01/85/Ias-banque-d-algerie-86-320.jpg)

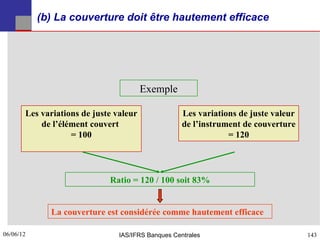

![Couverture

Conditions de qualification

Appréciation de l’efficacité de la couverture

calcul du taux de neutralisation :

TN1 = (∆ valeur instrument couverture / ∆ valeur élément

couvert)

et

TN2 = (∆ valeur élément couvert / ∆ valeur instrument

couverture)

La couverture est efficace si TN1 et TN2 sont tous les 2 compris

dans une fourchette [ 80 %; 125 % ]

Exemple : gain s/instr de couverture 120, perte s/élément couvert :

100

TN1 = 100 / 120 = 83 % TN2 = 120/100 = 120 %

==> la couverture est efficace

06/06/12

142 IAS/IFRS Banques Centrales 142](https://image.slidesharecdn.com/iasbanquedalgrie-120606124518-phpapp01/85/Ias-banque-d-algerie-142-320.jpg)

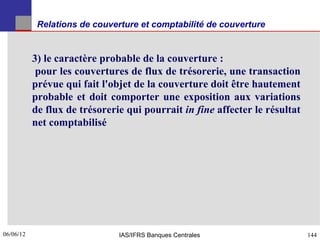

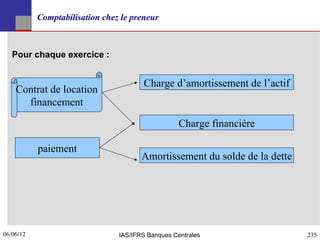

![Comptabilisation chez le preneur

Contrats de location financement :

Commencement du contrat :Les contrats de location financement doivent

être comptabilisés comme un actif et comme une obligation

d’effectuer les paiements futurs au titre de la location.

Montant = Max [juste valeur du bien loué ;

valeur actualisée des payements minimaux]*

Taux d’actualisation = taux implicite du contrat si déterminable

sinon taux d’emprunt marginal du preneur

(*) on intègre au montant figurant à l’actif les coûts directs initiaux (négociation, finalisation)

06/06/12

234 IAS/IFRS Banques Centrales 234](https://image.slidesharecdn.com/iasbanquedalgrie-120606124518-phpapp01/85/Ias-banque-d-algerie-234-320.jpg)

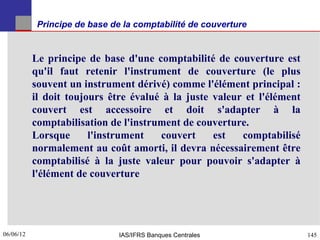

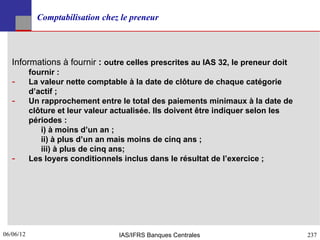

![Comptabilisation chez le preneur

Remarques :

La politique d’amortissement des actifs loués doit être cohérente avec celle

applicables aux actifs amortissables.

si absence de certitude raisonnable que le preneur devienne propriétaire

de l’actif, alors :

Durée d’amortissement = min [durée contrat de location ;

durée d’utilité]

la charge financière doit être répartie sur les différentes périodes

couvertes par le contrat de location selon un taux d’intérêt périodique

constant.

06/06/12

236 IAS/IFRS Banques Centrales 236](https://image.slidesharecdn.com/iasbanquedalgrie-120606124518-phpapp01/85/Ias-banque-d-algerie-236-320.jpg)

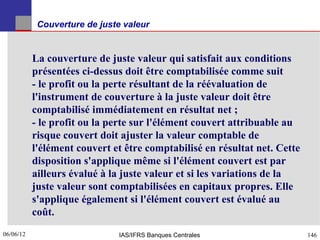

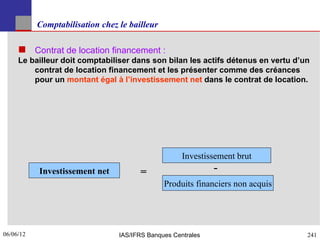

![Comptabilisation chez le bailleur

• le montant de produits enregistré au début du contrat :

Montant = Max [juste valeur de l’actif ; valeur actualisée des

paiements minimaux au taux d’intérêt commercial] ;

• Coût des ventes enregistré au début du contrat : c’est le coût ou la valeur

comptable de la valeur résiduelle non garantie actualisée.

• Produit des ventes – coût des ventes = profit

Ce profit doit être comptabilisé.

06/06/12

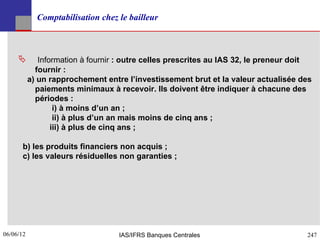

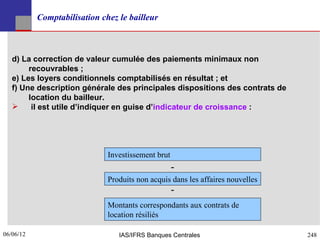

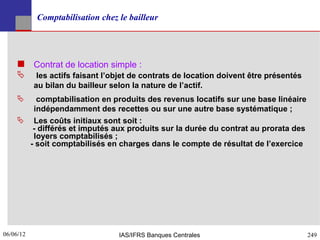

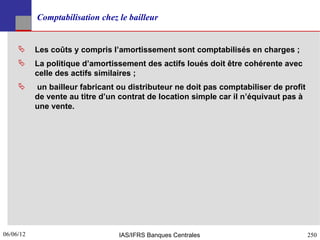

246 IAS/IFRS Banques Centrales 246](https://image.slidesharecdn.com/iasbanquedalgrie-120606124518-phpapp01/85/Ias-banque-d-algerie-246-320.jpg)