Télécharger en tant que PDF, PPTX

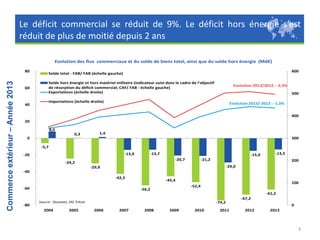

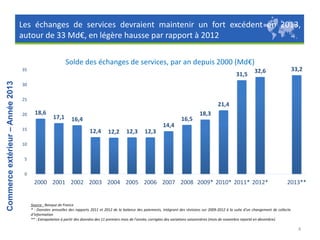

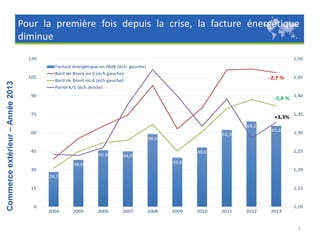

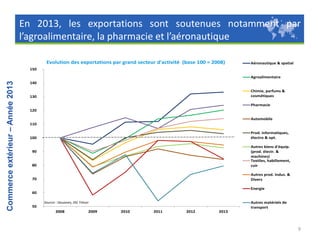

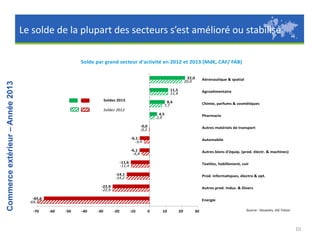

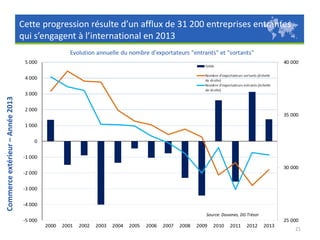

En 2013, la France a enregistré une réduction de son déficit commercial, avec une diminution significative du déficit hors énergie. Les exportations ont été soutenues par des secteurs tels que l'agroalimentaire, la pharmacie et l'aéronautique, tandis que la facture énergétique a également baissé. Par ailleurs, une augmentation du nombre d'exportateurs a été observée, ramenant le chiffre à des niveaux antérieurs à la crise.