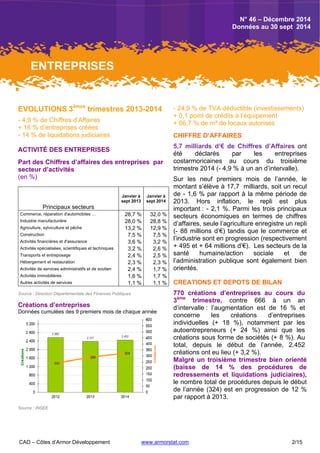

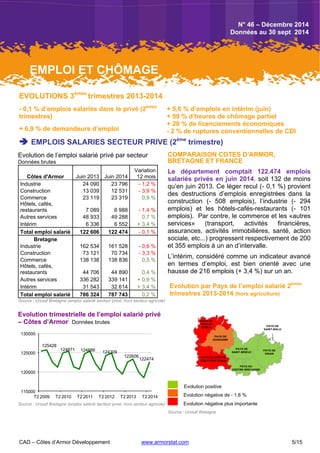

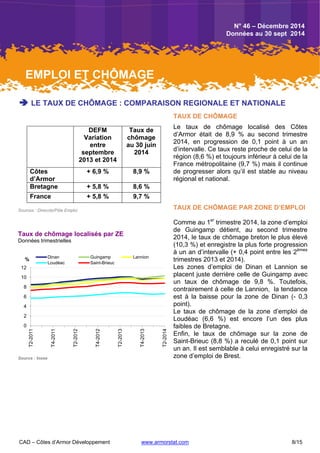

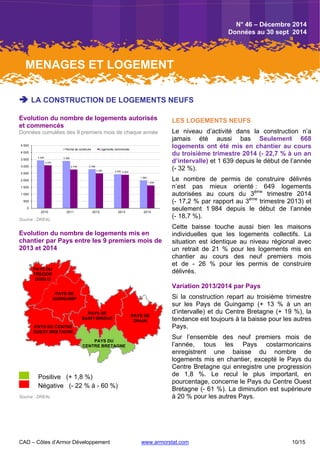

Le document présente une analyse économique des Côtes-d'Armor pour le troisième trimestre 2014, mettant en évidence une hausse des créations d'entreprises et une stabilisation de l'emploi, malgré une baisse des chiffres d'affaires et des investissements. Les exportations et la construction de logements restent préoccupantes, témoignant d'une situation économique difficile au niveau national. Enfin, le chômage continue d'augmenter, notamment chez les jeunes et les séniors, tandis que le recours à l'activité partielle et les licenciements économiques sont en hausse.