1. Flash Info

R e c h e r c h e A c t i o n s Novembre, 2011

Cosumar : Résultats à fin S1-2011

Biens de consommation de base

RIC: CSR.CS BB: CSR .MC E

Résultats (en DHM) S1-10 S1-11 var. yoy (%) 2011 Taux de réalisation

Recommandation ACHAT

Chiffre d'affaires 2 866 2 975 3,8% 5 927 50,2%

EBE 640 711 11,1% 1 189 59,8%

Cours cible (en DH) 2 158 Marge EBITDA 22,3% 23,9% +1,6pts 20,1% -

REX 720 552 -23,3% 970 56,9%

Cours (en DH) 1690

Marge EBIT 25,1% 18,6% -6,5pts 16,4% -

RNPG 296 364 22,8% 552 65,8%

Marge nette 10,3% 12,2% +1,9pts 9,3% -

Potentiel d'appréciation du cours 28%

Des réalisations en nette progression

Sentiment Cosumar a publié des résultats semestriels conformes aux attentes. Dans un marché

Publication vs. Consensus En ligne où la consommation nationale du sucre a crû de +2,4%, l’unique opérateur sucrier au

Corporate governance Positive Maroc a vu son chiffre d’affaires consolidé progresser de +3,8% à 2,97MrdDH.

Capitalisant sur les retombées positives du Plan Indimage 2012, Cosumar a réussi à

Informations boursières améliorer la performance de son outil industriel impactant positivement ses indicateurs

Capitalisation (MDH)/($M) 7 083 / 860

opérationnels et financiers. Dans ce sillage, l’excédent brut d’exploitation s’est hissé

Volume quotidien moyen (kDH)/(k$) 2 759 / 335

de +11,1% à 711MDH ramenant la marge EBITDA à 23,9% contre 22,3% l’année

Nombre de titres (en milliers) 4 191

dernière grâce à la pleine contribution du projet d’extension et de modernisation de la

Flottant 11%

raffinerie de Casablanca. Le résultat d’exploitation s’est inscrit en baisse de –23,3%.

Plus haut / Plus bas 2 300 / 1 600

Le résultat net part du groupe a progressé de +22,8% à 364MDH. In fine, la marge

nette s’est bonifiée de +1,9pts s’affichant à 12,2% versus 10,3% au premier semestre

Performance 1m ytd y-o-y

2010.

Performance absolue 5,3% -13,3% 2,4%

Performance relative au CFG25 7,1% -2,7% 12,0%

Les résultats sociaux de Cosumar S.A traduisent les effets positifs des importants

Valorisation 2010 2011e 2012e

investissements industriels réalisés par le groupe. D’ailleurs la marge EBIT a

EV/CA (x) 1,4 1,4 1,4

progressé de +1,3pts s’établissant à 18,2% contre 16,9% l’année dernière.

EV/EBITDA (x) 7,3 7,0 6,9

P/E (x) 12,3 12,8 12,4

Rappels: Plan Indimage 2012 , le cheval de bataille de Cosumar

P/B (x) 2,5 2,4 2,2

DY (%) 5,1% 4,8% 5,0% En 2007, Cosumar a lancé le plan Indimage 2012 un programme d’investissement de

ROE (%) 20,5% 18,3% 17,7% 3,6MrdDH visant à améliorer les performances industrielles et agricoles du groupe afin

de renforcer sa capacité de raffinage, de réaliser une meilleure efficience industrielle,

BPA (DH) 138 132 137 d’augmenter le rendement agricole et opérationnel et d’améliorer la qualité des

DPA (DH) 86 82 85 produits aux consommateurs. Dans le cadre du développement de son outil industriel

la filiale sucrière de la société d’investissement SNI a alloué 1,6MrdDH pour les unités

de traitement des plantes sucrières et 2,0MrdDH pour l’extension et la modernisation

de la raffinerie de Casablanca.

Rappelons que le Groupe dispose de 5 filiales (Cosumar SA, Sunabel, Surac, Suta et

Sucrafor) opérant sur 8 sites industriels. D’ailleurs en 2010, le groupe a procédé au

rachat des reliquats de participation de l’Etat dans les sucreries ainsi qu’à la création

d’une nouvelle filiale Cosumagri (filiale détenue entièrement par Surac) pour

Analyste l’exploitation des terrains agricoles.

Maha Karrakchou

+212 522 488 363

m.karrakchou@cfgmorocco.com

Sales

Mohammed Essakalli

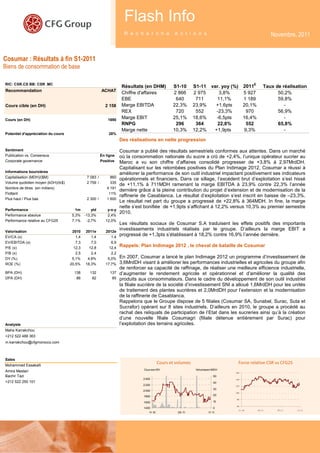

Cours et volumes Force relative CSR vs CFG25

Cour s en DH Volumes en MDH

Amira Mestari 160

Bachir Tazi 50

2 400 140

+212 522 250 101 40

2 200 120

30

2 000

100

1800 20

80

1600 10

60

1400 0

1 1 -1 0 0 3 -1 1 0 7 -1 1 11 -11

11- 10 05-11 11- 11

1

2. Flash Info - Recherche Actions

Parmi les plus importants chantiers nous relevons :

- L’extension de la capacité de raffinage de l’unité de Casablanca (capacité de production de 1,0Mt de

sucre raffiné et une capacité de traitement de 4Mt de culture betteravières et cannières);

- L’automatisation du processus de production du pain de sucre avec la mise en œuvre de 4 nouvelles

lignes automatiques d’une capacité de 400T/J ;

- L’augmentation de la capacité de production du format lingot à travers l’installation d’une nouvelle

ligne de production ;

- L’extension de la capacité de stockage du sucre raffiné grâce à l’installation de deux silos de 10 000t

et 3 000t à Casablanca ;

Rappelons qu’à fin 2010 le groupe Cosumar avait déjà engagé une enveloppe de plus de 2,2MrdDH.

Perspectives

Sur les deux prochaines années, le groupe entend poursuivre son programme d’investissement à travers :

- L’installation par Suta d’un silo à sucre pour une capacité de stockage de 40 000T ;

- Le lancement par Surac de l’étude d’extension des sites de Ksibia et Mechraa Belksiri pour doubler la

capacité de 6 000T/jour à 12 000T/jours pour une enveloppe globale de 350MDH ;

- L’engagement par Sunabel, pour l’extension des unités de production de Mechraa Bel Ksiri et Ksar El

Kebir, de 8,300TB/jour à 12,000TB/jour pour un investissement de 100MDH

Toujours dans l’optique de sécuriser l’amont agricole et d’améliorer le rendement à l’hectare et le taux

d’extraction, le groupe prévoit la généralisation de la semence monogerme sur l’ensemble des

exploitations sucrières. Notons que cette plante et résistante à plusieurs parasites qui auraient dans le

passé endommagé les récoltes, notamment sur le périmètre de Tadla.

La campagne sucrière 2011 s’annonce mitigée. Certes, sur les périmètres sucriers de Doukkala Abda et

de Tadla (67% de production nationale de betterave à sucre) la campagne de récolte s’annonce

relativement bonne comme prévue ; néanmoins, la récolte dans les périmètres sucriers du Gharb et du

Loukkos a été perturbée par des conditions météorologiques adverses. Ceci devrait engendrer une baisse

du volume du sucre extrait à partir des plantes locales, et par conséquent un recours plus important à

l’importation de sucre brut. Rappelons qu’en 2010, 66% de la production de sucre par Cosumar s’est faite

à partir de sucre brut importé. La montée en puissance de la capacité de raffinage de l’unité de

Casablanca permet de pallier aux variations de la production locale en plantes sucrières et d’assurer

l’approvisionnement national en sucre. Néanmoins le renchérissement du coût des matières premières à

l’international est de nature à peser sur les marges du groupe.

Rappelons que Cosumar évolue dans un marché mondial du sucre marqué par une forte volatilité des prix

attribuable aux déficits mondiaux en sucre sur les deux campagnes antérieures liés à des conditions

climatiques défavorables et au transfert d’une partie de la production des plantes sucrières à la fabrication

de biocarburants. Selon le rapport de l’OECD et de la FAO sur les Perspectives Agricoles 2011-2020, les

prix mondiaux du sucre devraient s’inscrire sur une tendance globalement baissière entre 2011 et 2012

comparé à 2010 où le cours du sucre a atteint un plus haut historique de $759,4/tonne. Cette déflation est

imputable à une augmentation de la production encouragée par la hausse des prix sur les deux dernières

années. Néanmoins, malgré la projection d’une correction structurelle des prix entraînée par un processus

de re-stockage à l’international, les prix devraient se maintenir à des niveaux élevés.

Déflation du cours à court terme et résistance à des niveaux élevés à moyen long terme

Source : OECD et FAO

2

3. Flash Info - Recherche Actions

Evolution du ratio stock/consommation à l’international

Source : OECD et FAO

Opinion

La performance du groupe en 2011 devrait intégrer les effets positifs des investissements industriels

réalisés ces deux dernières années mais demeureraient impactée par une campagne agricole nationale

peu favorable.

Malgré une certaine exposition de l’activité et de la performance du groupe aux aléas climatiques et à la

volatilité des cours de matières premières à l’international, le groupe dispose de fondamentaux solides et

d’opportunités importantes notamment grâce à 1/ son positionnement d’opérateur unique, 2/ son dispositif

industriel modernisé et à proximité des cultures sucrières 3/ la résilience de son modèle économique et la

flexibilité de son outil industriel 4/ ainsi qu’une forte consommation de sucre par habitant (35kg par an) bien

au-dessus de nos pays voisins.

Valorisation

Nous retenons la méthode d’évaluation par actualisation des cash flow futurs (DCF) et valorisons Cosumar

à un cours de 2 158DH. Nous recommandons d’acheter le titre du fait d’un potentiel de croissance de 28%

par rapport au cours en bourse de 1 690DH le 14/11/2011.

Nos principales hypothèses se déclinent comme suite :

- TCAM 5 ans du chiffre d’affaires de 2%

- Croissance long terme de 1,5%

- Une marge EBITDA moyenne de 19,3% sur la période 2011-2016, normalisée à 17% en année

terminale

Nous avons retenu un coût moyen pondéré du capital de 8,3% du fait d’un endettement cible de 25%, un

bêta de 1,1 et une prime de risque de 5%.

Remarque

Notre scénario n’inclut pas toute éventuelle sécurisation de l’amont agricole à l’international (au Brésil par

exemple), ni tout éventuel développement en Afrique du fait de la forte expertise de Cosumar.

3

4. Flash Info - Recherche Actions

Réalisations et perspectives hors éléments exceptionnels

en MDH 2008 2009 2010 2011e 2012e

Valorisation

BPA (DH) 119,3 132,3 137,8 131,7 136,7

DPS (DH) 86,0 86,0 86,0 81,7 84,7

CFPA (DH) 164,3 183,5 125,3 189,0 193,9

P/B (x) 2,8 2,7 2,5 2,4 2,2

P/CF (x) 10,3 9,2 13,5 8,9 8,7

EV/EBITDA (x) 7,2 6,8 7,3 7,0 6,9

EV/EBIT (x) 8,5 8,2 6,9 8,6 8,4

PER 14,2 12,8 12,3 12,8 12,4

Compte de résultat

Chiffre d'affaires 5 699 5 696 5 811 5 927 6 046

% évolution 4,3% 0,0% 2,0% 2,0% 2,0%

EBITDA 1 082 1 142 1 141 1 189 1 213

Marge EBITDA 19,0% 20,0% 19,6% 20,1% 20,1%

EBIT 920 951 1 207 970 994

Marge EBIT 16,1% 16,7% 20,8% 16,4% 16,4%

RNPG 500 554 577 552 573

Marge nette 8,8% 9,7% 9,9% 9,3% 9,5%

Bilan

Immobilisations 3 423 3 855 3 964 4 064 4 164

Créances 1 383 1 430 2 246 1 643 1 676

Stocks 1 098 1 167 1 072 1 088 1 110

Trésorerie & équivalent 67 292 126 268 284

Capitaux propres 2 521 2 658 2 821 3 013 3 243

Dettes financières 546 997 1 362 1 250 1 150

Fournisseurs 1 331 1 714 2 079 1 741 1 776

Source : Estimation CFG Group

AVERTISSEMENT

Ce document est à utiliser à titre d’information seulement, il ne peut en aucun cas être considéré comme un engagement de CFG

Group et ses filiales vis-à-vis des investisseurs qui auraient décidé d’acheter ou non les titres recommandés.

L’investissement en valeurs mobilières est risqué par nature, notamment pour les actions, et CFG Group et ses filiales ne peuvent

en aucun cas être tenus responsables de la dévalorisation d’un quelconque investissement dans ces titres.

Les droits attachés à ce document sont réservés exclusivement à CFG Group ; de fait ce document ne peut en aucun cas être copié,

photocopié, dupliqué en partie ou en totalité, sans l’accord exprès écrit de CFG Group.

Ce document ne peut être distribué que par CFG Group. 4