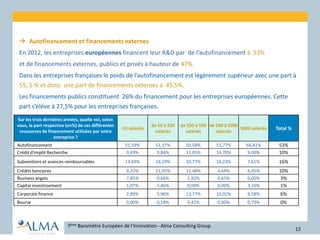

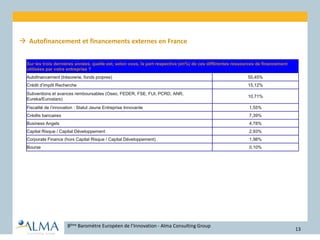

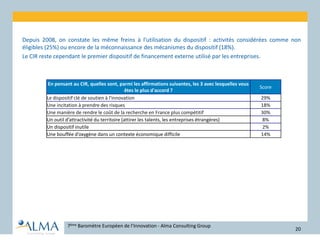

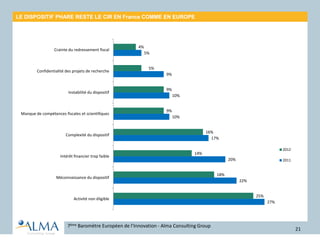

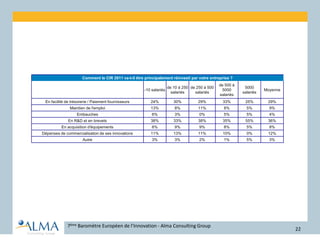

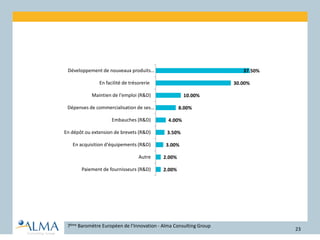

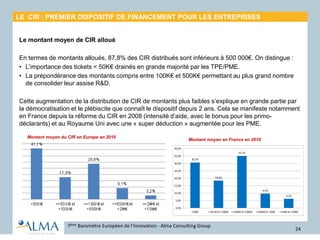

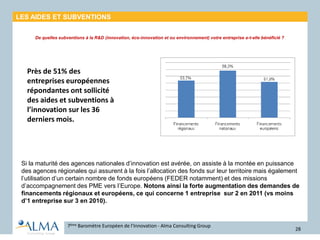

Le 8ème baromètre européen de l'innovation montre que les entreprises, en particulier en France, font face à une raréfaction des financements publics et privés, rendant le financement de la R&D une priorité. Les réponses d'un échantillon de 4320 responsables d'entreprises révèlent une dépendance croissante aux financements publics, représentés à 26% pour les entreprises européennes et à 27,5% pour les entreprises françaises. Le crédit d'impôt recherche (CIR) demeure le principal dispositif utilisé pour soutenir l'innovation, avec une adoption croissante parmi les entreprises de grande taille.

![[Livre blanc] Investir dans la deeptech : paroles de VCs](https://cdn.slidesharecdn.com/ss_thumbnails/03livreblancwebparolesdevcs090320-revucl-200311133244-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FRANCE] Le financement de la R&D à l'international](https://cdn.slidesharecdn.com/ss_thumbnails/pptfinancementrdinternational09122016-161219104146-thumbnail.jpg?width=640&height=640&fit=bounds)