Téléchargé 24 fois

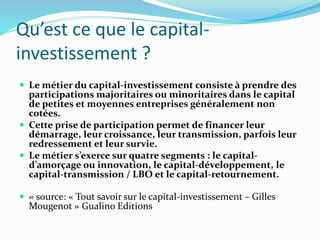

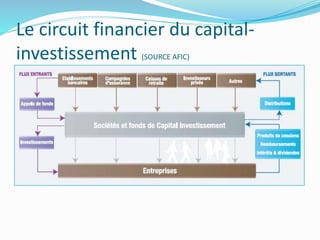

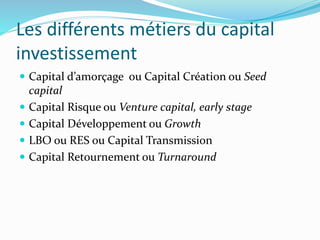

Le capital-investissement consiste à acquérir des participations dans des PME généralement non cotées pour financer leur développement, leur croissance ou leur redressement. Ce secteur se divise en plusieurs segments, tels que le capital d'amorçage, le capital développement, et le capital retournement. Les investisseurs recherchent des business plans convaincants et une équipe expérimentée, tout en offrant non seulement des fonds mais également des conseils et un réseau.