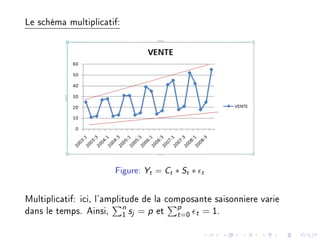

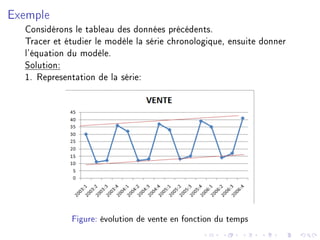

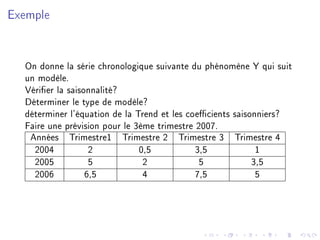

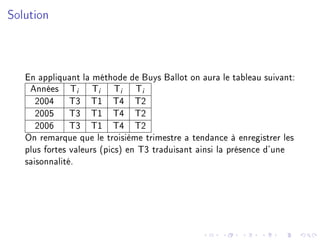

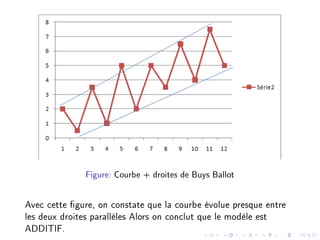

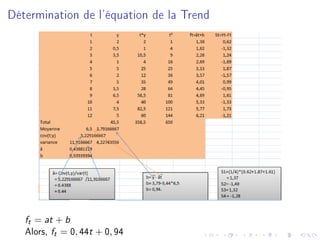

Le document présente un cours sur les séries temporelles, en abordant la définition, les composantes, les types de modèles et les méthodes d'analyse. Il décrit les concepts statistiques et mathématiques nécessaires pour étudier l'évolution des données chronologiques dans divers domaines. Enfin, des techniques pratiques, y compris des exercices d’application sous Microsoft Excel, sont proposées pour illustrer l'application de ces concepts.

![Comme la somme des Sj n'est pas nulle, alors il faut retrancher

cette quantité à chaque saison:

Sj = 0, 01

ρ = 0.01

4

= 0.0025

Sj dénitifs sont:

S1 = 1.37 − 0.0025 = 1.37

S2 = −1.4027 − 0.0025 = −1.40

S3 = 1.375 − 0.0025 = 1.32

S4 = −1.2825 − 0.0025 = −1.28

Ainsi, la série est bien ajustée par les estimateurs.

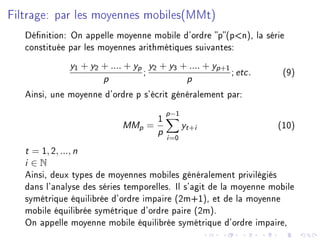

l'équation de la série chronologique ajustée Y cvs

t s'écrit:

Y cvs

t = 0.44t + 0.93 + [+1.37; −1.40; 1.32; −1.28]

La valeur prévisionnelle de y au 3eme trimestre 2007 est:

Y cvs

15

= (0.44 ∗ 15) + 0.93 + 1.32

Y cvs

15

= 8.85](https://image.slidesharecdn.com/courscomplet-170624141543/85/COURS-SUR-LES-SERIES-TEMPORELLES-27-320.jpg)

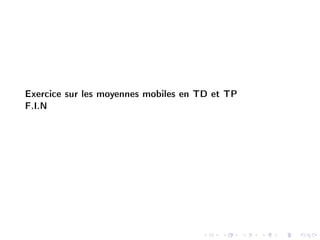

![(p=2k+1), l'opérateur:

MMp,t =

1

p

p−1

i=−k

yt+i (11)

Exemple:

Si la moyenne mobile est d'ordre paire (p=2k), alors,

MMp,t =

1

p

[

1

2

yt−k +

k+1

i=−k+1

yt+i +

1

2

yt+k] (12)](https://image.slidesharecdn.com/courscomplet-170624141543/85/COURS-SUR-LES-SERIES-TEMPORELLES-29-320.jpg)

![Statistiques descriptives [PDF].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/statistiquesdescriptivespdf-230610144146-996f5931-thumbnail.jpg?width=640&height=640&fit=bounds)

![Statistiques descriptives [PDF].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/statistiquesdescriptivespdf-230610140034-d4876a87-thumbnail.jpg?width=640&height=640&fit=bounds)