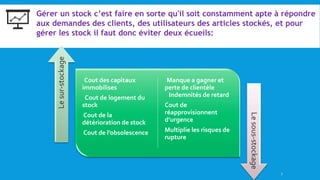

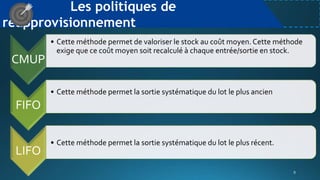

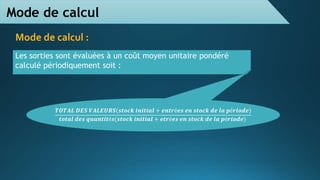

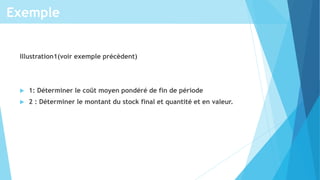

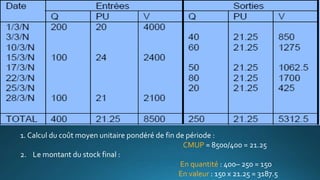

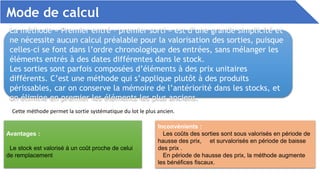

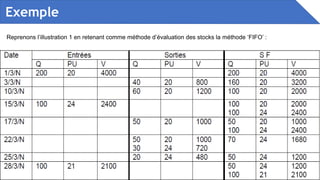

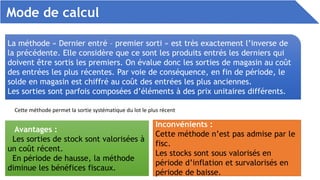

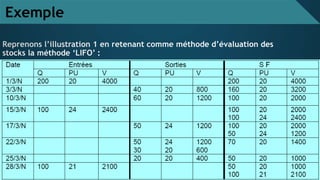

Le document traite de la gestion des stocks, définissant un stock comme un ensemble de marchandises accumulées pour répondre aux besoins d'utilisation futurs. Il aborde les politiques de réapprovisionnement et les méthodes de valorisation des stocks, telles que le coût moyen unitaire pondéré, FIFO et LIFO, ainsi que les coûts associés à la détention et au passage de commandes. En conclusion, malgré les avancées logistiques, la gestion des stocks reste un défi crucial pour optimiser les coûts.