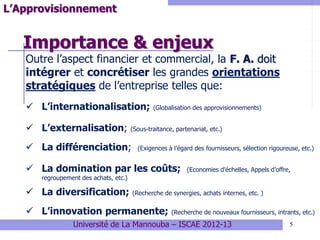

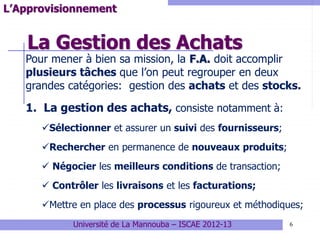

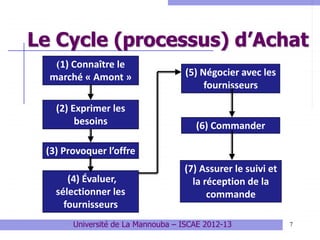

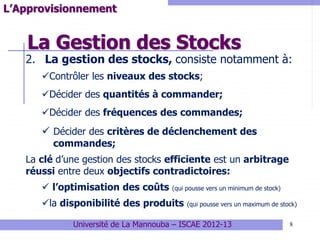

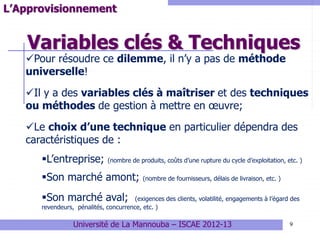

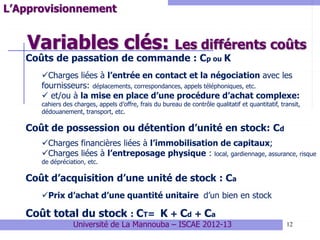

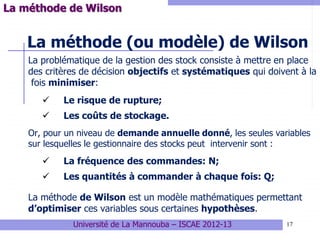

Le document traite de la fonction approvisionnement d'une entreprise, en soulignant son rôle dans la satisfaction des besoins en biens et services, ainsi que son impact sur la compétitivité et la rentabilité. Il aborde également la gestion des achats et des stocks, les différentes techniques de gestion, ainsi que des méthodes comme Wilson et ABC pour optimiser les processus d'approvisionnement. Enfin, il met en lumière l'importance de l'approvisionnement dans les stratégies globales de l'entreprise.