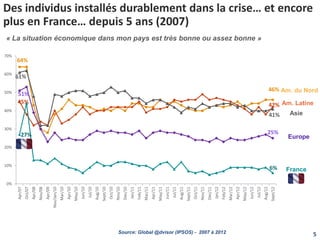

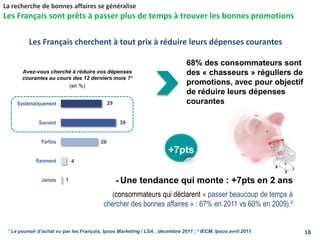

![39%

86%

72%

70%

70%

65%

65%

64%

62%

55%

55%

50%

45%

42%

30%

27%

24%

22%

21%

17%

13%

8%

6%

5%

4%

2%

Total

Saudi Arabia

Sweden

Australia

Germany

Canada

India

China

Brazil

Argentina

Turkey

Hongkong

Indonesia

South Africa

Russia

Poland

Mexico

Belgium

United States

South Korea

Great Britain

Japan

France

Italy

Spain

Hungary

Source : Global @dvisor (IPSOS) - Novembre 2012 - Base = Individus âgés de 15 à 70 ans

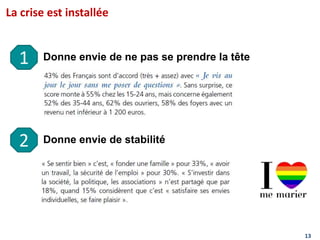

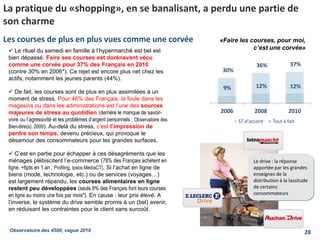

94% des Français trouvent que la situation économique

de leur pays n’est pas bonne

Seuls 6% des Français estiment que la situation

économique est bonne, ce qui place la France

parmi les pays les plus moroses sur le sujet

Comment décririez-vous la situation économique actuelle dans votre pays ?

[ ST « bonne » ]

4](https://image.slidesharecdn.com/ipsosassisespromomars2013vf-130529131659-phpapp01/85/Ipsos-assises-promo-mars-2013_vf-4-320.jpg)

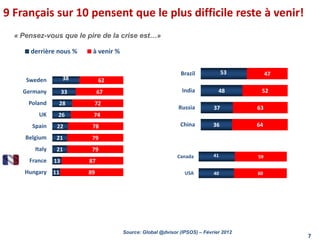

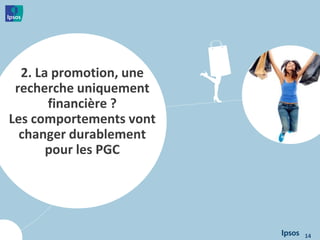

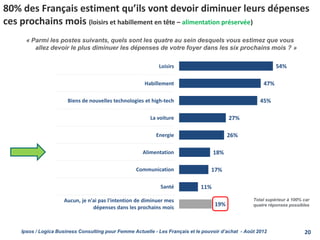

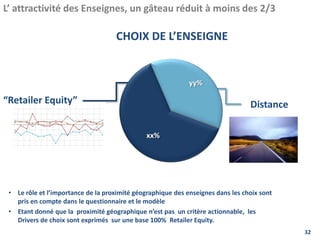

![3% des Français estiment que la situation économique va

s’améliorer dans les 6 prochains mois

« Dans les 6 prochains mois, la situation économique dans mon pays sera meilleure »

[ ST « stronger » ]

Source: Global @dvisor (IPSOS) - Novembre 2012

6](https://image.slidesharecdn.com/ipsosassisespromomars2013vf-130529131659-phpapp01/85/Ipsos-assises-promo-mars-2013_vf-6-320.jpg)

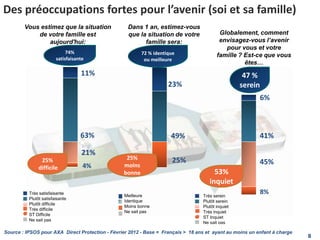

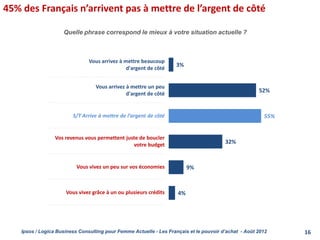

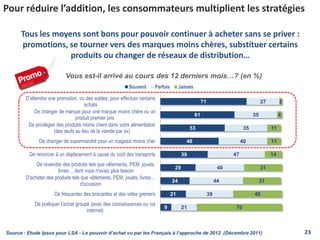

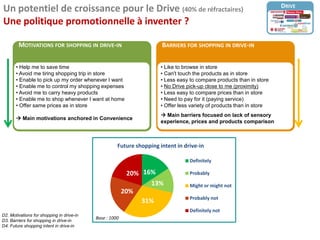

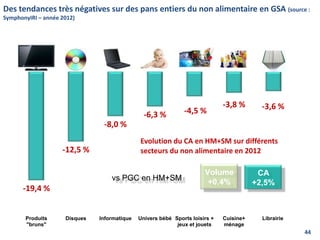

![Pour les Français, le prix de l’essence et les prix au supermarché sont

responsables de la « vie chère »

76

75

62

59

54

32

29

24

22

18

L'augmentation du prix de l'essence

L'augmentation du prix des produits vendus

en supermarché

L'augmentation des dépenses en énergie

L'augmentation des impôts, taxes…

L'augmentation des produits alimentaires

vendus au marché

Vous avez dû faire face à une ou plusieurs

dépenses importantes

La diminution des revenus du foyer

L'augmentation du montant de abonnements

(téléphone, TV, internet)

L'augmentation des dépenses des transports

en commun

L'augmentation des frais liés à la scolarité ou

aux étude de votre/vos enfant(s)

Raisons de la baisse du pouvoir d’achat [ « Tout à fait » ]

(Top 10 sur 13 réponses)

L’augmentation des frais de télécoms et de

transports apparaît comme négligeable aux

Français, plus sensibles aux hausses

(pourtant beaucoup plus modérées) dans

l’alimentaire (supermarchés et marchés).

Source : Etude Ipsos pour LSA - Le pouvoir d’achat vu par les Français à l’approche de 2012 (Décembre 2011) 22](https://image.slidesharecdn.com/ipsosassisespromomars2013vf-130529131659-phpapp01/85/Ipsos-assises-promo-mars-2013_vf-21-320.jpg)

Le document analyse l'impact de la crise économique sur le moral des ménages en France, où 94% des français jugent la situation économique mauvaise et une majorité prévoit une détérioration future. Les consommateurs modifient leur comportement d'achat, recherchant des promotions et privilégiant les marques moins chères, ce qui indique une tendance vers une consommation adaptée aux contraintes financières. Enfin, bien que le contexte économique complique l'achat, les marques nationales commencent à regagner en attractivité, malgré un déclin initial du hard discount.

![[ETUDE] Les Francais, l'épargne et la retraite](https://cdn.slidesharecdn.com/ss_thumbnails/francaisepargneetretraite-170315133718-thumbnail.jpg?width=640&height=640&fit=bounds)