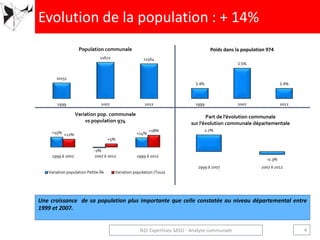

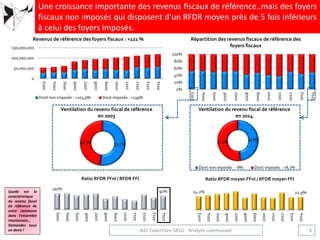

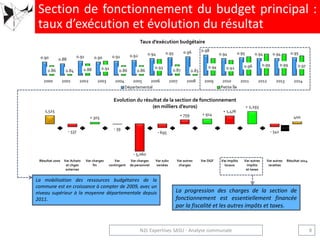

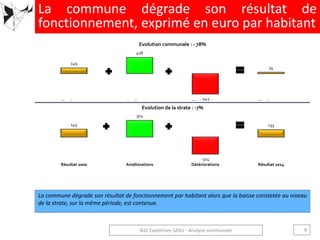

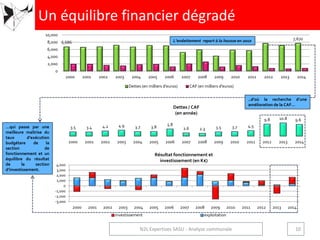

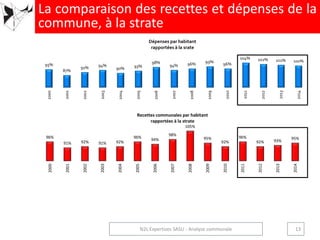

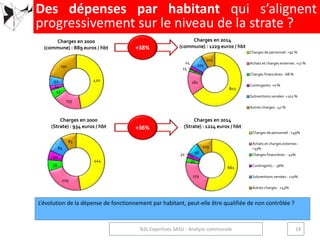

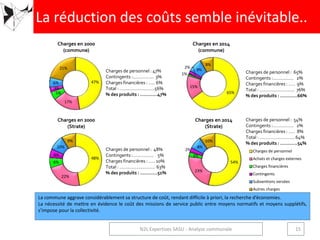

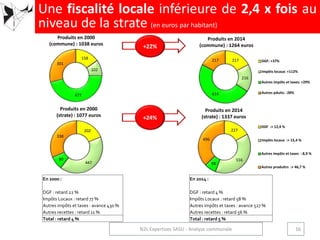

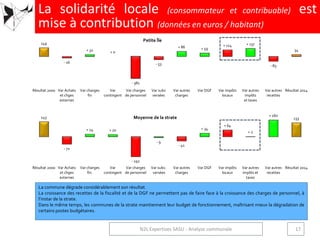

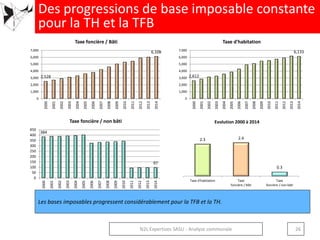

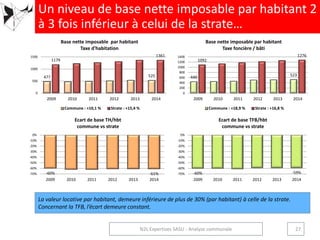

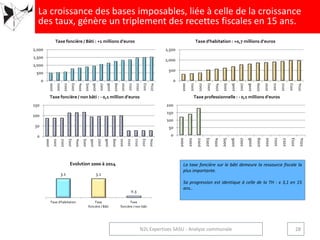

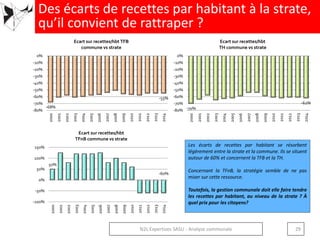

Le rapport analyse la population et les foyers fiscaux d'une commune à partir de données gouvernementales, montrant une augmentation de la population et des foyers fiscaux entre 1999 et 2014, avec une prédominance de foyers non imposés. Les recettes fiscales ont progressé, mais le résultat de fonctionnement par habitant s'est détérioré, révélant des charges croissantes qui dépassent les revenus. L'endettement et la fiscalité locale sont également des préoccupations, nécessitant une gestion budgétaire plus rigoureuse.