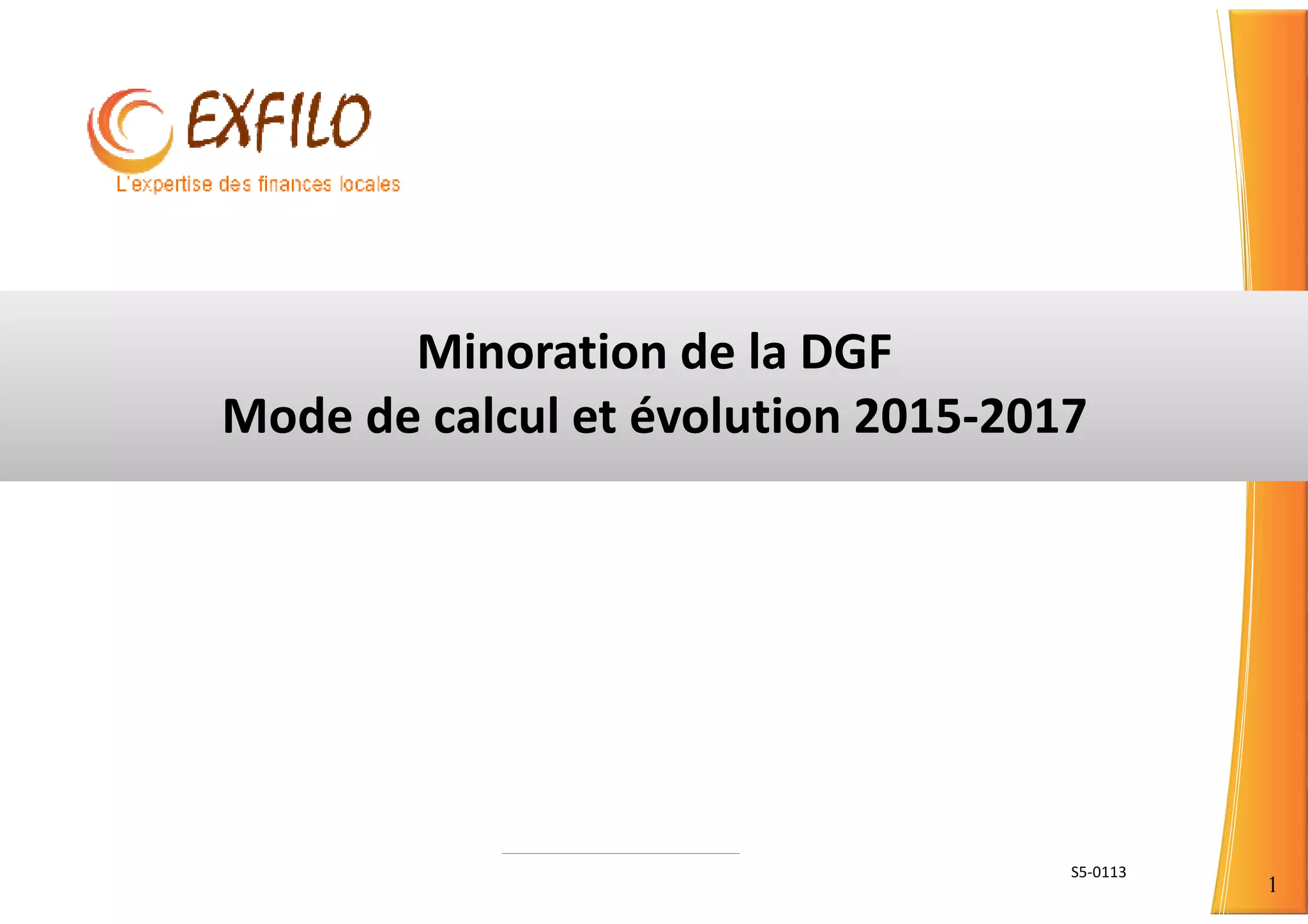

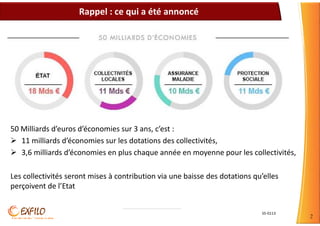

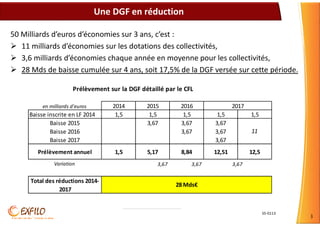

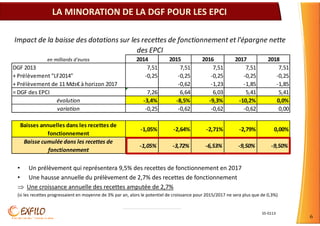

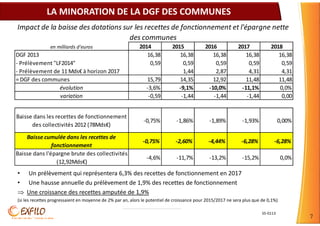

Le document analyse la minoration de la dotation globale de fonctionnement (DGF) entre 2014 et 2017, prévoyant 50 milliards d'euros d'économies sur trois ans, avec une répartition des baisses des dotations pour les collectivités. La DGF est progressivement réduite, impactant les recettes de fonctionnement et l'épargne nette des établissements publics et des communes, avec des baisses significatives chaque année. En conséquence, les prélèvements sur la DGF représenteront une part croissante des recettes de fonctionnement, limitant leur potentiel de croissance.