La ministre du budget a proposé une réforme générale des politiques publiques locales (RGPL) pour améliorer l'efficacité et contrôler les dépenses des collectivités, responsables d'une part significative du déficit de l'état. Malgré des transferts financiers croissants de l'état aux collectivités locales, leur dette augmente de manière inquiétante, indiquant une rigidité des dépenses. Des réformes sont nécessaires pour maîtriser ces dépenses et réévaluer la norme des concours financiers pour les collectivités locales.

![D O S S I E R ❚ RGPP

Dossier réalisé par Samuel-Frédéric SERVIÈRE ▪ ▪ ▪

Société Civile n° 119 ❚ Décembre 2011

pour une rgpp

locale

le scénario

de la réforme

1 Études économiques de l’OCDE, France 2011, p. 14.

Le 29 novembre 2011, Valérie Pécresse, la ministre du Budget, a appelé de ses vœux une RGPP locale :

« Je veux le dire devant vous ce matin : cette réflexion [N.D.L.R. : la RGPP], elle devra aussi concerner

les collectivités locales (…), la réforme du service public ne peut pas s’arrêter aux portes des administrations

locales, qui représentent 230 milliards de dépenses. » La ministre a conclu en annonçant une prochaine

discussion avec les collectivités pour commencer une révision générale des politiques publiques locales.

Cette nécessité a par ailleurs été parfaitement relevée par l’OCDE qui, dans son dernier rapport consacré

à la France1, ébauche ce que pourraient être les moyens d’une RGPL : « L’État devrait mettre en place

une partie incitative dans les transferts aux collectivités territoriales pour atteindre des objectifs précis

en termes d’efficacité et assurer un meilleur contrôle de leurs dépenses. »

La Fondation iFRAP se penche sur ce que pourrait être une révision générale des politiques publiques locales.

La RGPL devra affronter les problèmes suivants :

les collectivités locales sont responsables de plus de 20 % du déficit de l’État ;❚❚

les dépenses locales ne sont jamais contraintes car jugées « inéluctables » ;❚❚

le nombre de personnels publics locaux explose (+ 18 % depuis 2002) ;❚❚

les échelons locaux sont trop nombreux ;❚❚

la péréquation est trop verticale.❚❚](https://image.slidesharecdn.com/sc119-dossierrgpplocale-150728144404-lva1-app6892/85/Pour-un-RGPP-locale-1-320.jpg)

![D O S S I E R ❚ RGPP

Dossier réalisé par Samuel-Frédéric SERVIÈRE ▪ ▪ ▪

Société Civile n° 119 ❚ Décembre 2011

pour une rgpp

locale

le scénario

de la réforme

1 Études économiques de l’OCDE, France 2011, p. 14.

Le 29 novembre 2011, Valérie Pécresse, la ministre du Budget, a appelé de ses vœux une RGPP locale :

« Je veux le dire devant vous ce matin : cette réflexion [N.D.L.R. : la RGPP], elle devra aussi concerner

les collectivités locales (…), la réforme du service public ne peut pas s’arrêter aux portes des administrations

locales, qui représentent 230 milliards de dépenses. » La ministre a conclu en annonçant une prochaine

discussion avec les collectivités pour commencer une révision générale des politiques publiques locales.

Cette nécessité a par ailleurs été parfaitement relevée par l’OCDE qui, dans son dernier rapport consacré

à la France1, ébauche ce que pourraient être les moyens d’une RGPL : « L’État devrait mettre en place

une partie incitative dans les transferts aux collectivités territoriales pour atteindre des objectifs précis

en termes d’efficacité et assurer un meilleur contrôle de leurs dépenses. »

La Fondation iFRAP se penche sur ce que pourrait être une révision générale des politiques publiques locales.

La RGPL devra affronter les problèmes suivants :

les collectivités locales sont responsables de plus de 20 % du déficit de l’État ;❚❚

les dépenses locales ne sont jamais contraintes car jugées « inéluctables » ;❚❚

le nombre de personnels publics locaux explose (+ 18 % depuis 2002) ;❚❚

les échelons locaux sont trop nombreux ;❚❚

la péréquation est trop verticale.❚❚](https://image.slidesharecdn.com/sc119-dossierrgpplocale-150728144404-lva1-app6892/75/Pour-un-RGPP-locale-1-2048.jpg)

![16

D O S S I E R ❚ RGPP

16

Société Civile n° 119 ❚ Décembre 2011

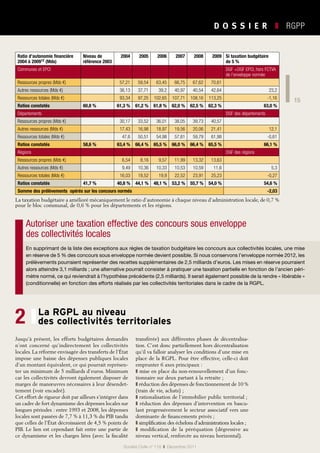

Créer un Ondal (objectif national de dépenses d’administrations locales)

Afin d’équilibrer l’effort entre les ressources et les dépenses,

il est important de mettre en place des objectifs permettant

de réduire les dépenses. Par exemple, par l’intermédiaire de

l’introduction d’un objectif de réduction des dépenses loca-

les comme l’avait déjà tenté sans lendemain le programme de

stabilité 2010-2013 transmis par la France à la Commission

européenne13, qui évoquait un objectif de réduction des déficits

des Apul de 2 milliards d’euros/an (0,1 % du PIB). Si l’on peut

prendre comme base cet objectif, celui-ci pourrait être double :

2 milliards d’euros/an à consacrer au désendettement des Apul

(administrations publiques locales), conjuguées à un effort pra-

tique de 5 milliards d’euros/an de baisse des dépenses. L’effort

cumulé « cible » représentant des économies minimums de

l’ordre de 7 milliards d’euros/an.

1. Mise en place de la logique

du 1 sur 2 dans la fonction

publique territoriale

En 2009,au sens de la comptabilité nationale,la fonction

publique territoriale représentait 1,421 million d’agents

territoriaux (comptabilité nationale),soit 1,417 million

d’ETP (en comptabilité budgétaire). Si l’on compare la

croissance des effectifs entre 2002 et 2009, on se rend

compte qu’il existe une forte croissance spontanée des

effectifs locaux hors transferts de compétence liés à la

décentralisation. Si l’on relève une hausse globale de

+27,45 % des effectifs en simplement 7 ans, la crois-

sance du secteur local hors transfert de compétences

représente près des deux tiers des accroissements de

postes (18,52 %). La croissance des effectifs intercom-

munaux est logique compte tenu de la progression de

la diffusion des intercommunalités sur l’ensemble du

territoire,les communes participant à un syndicat inter-

communal étant près de 93 % en 2009. Leurs effectifs

doublent donc presque par rapport à 2002 pour passer

de 124 500 ETP à 226 000 ETP.

Cependant,premier fait significatif,les effectifs des com-

munes ne baissent pas à due concurrence ;elles se renfor-

cent même de 86 600 nouveaux ETP14. Par ailleurs, les

départements et régions pourtant concernées par l’acte II

de la décentralisation et pour les départements la décen-

tralisationduRMI(devenuRSAsocle)dès2004progres-

sent « inéluctablement » de 19,81 % et 111,93 % hors

transfert de compétences ! (voir tableau ci-dessous).

La raison s’explique en partie par les effectifs créés

« en lien » avec la décentralisation. Si l’on pratique un

effet de grossissement sur la démographie des effectifs

territoriaux des départements et des régions entre 2006

et 2009 pour n’isoler que l’effet dû aux décentrali-

sations, on vérifie alors que les effectifs décentralisés

génèrent la création de postes « liés aux transferts »,soit

respectivement 11,67 % et 3,36 % pour les régions et

les départements,occasionnant un surcoût hors contri-

bution à la CNRACL, de 10,58 % et de 2,80 %. Au

total, le transfert de 98 432 agents (majoritairement

des TOS de l’Éducation nationale) a généré la créa-

tion de 17 895 nouveaux postes dans les collectivités.

Le surcoût de l’opération de transfert s’élève mécani-

quement à un total de 347 millions d’euros, soit une

augmentation des coûts induits de 4 %.Plus largement,

les dépenses de personnels ont augmenté entre 2006

et 2009 de 23 % pour atteindre 50,3 milliards d’euros,

et même 27,7 % si l’on va jusqu’en 2010.

Seconde raison, la progression de la carte intercom-

munale qui alourdit mécaniquement le coût en per-

sonnels des intercommunalités, sans pour autant se

traduire par des économies d’échelles correspondantes

au niveau communal. On vérifie là encore que l’effet

est double : croissance spontanée de 86 600 ETP pour

les communes en général et croissance des effectifs

intercommunaux de 101 500 agents. Le maintien ne

serait-ce que d’un principe simple de transfert aurait

dû au contraire aboutir à une baisse des emplois com-

munaux correspondant à l’élévation de ceux réalisés au

Décomposition de la hausse entre 2002 et 2009 (FPT, hors ensemble APUL)

Effectifs (y.c. 2004

décentralisation du RMI

aux départements)

2002 Effectifs

décentralisés

Hors

décentralisation

2009 Hausse

totale

Variation des

effectifs à

champ

courant

2002-2009

Variation des

effectifs à

champ

constant

2002-2009

Secteur communal, dont : 1 053 522 188 129 1 241 651 188 129 17,90 % 17,90 %

❚ communes 929 000 86 600 1 015 600 86 600 9,32 % 9,32 %

❚ EPCI 124 500 101 500 226 000 101 500 81,53 % 81,53 %

Départements 178 852 73 659 35 437 287 947 109 095 61,00 % 19,81 %

Région 12 181 52 803 13 634 78 618 66 437 545,41 % 111,93 %

Établissements locaux

hors EPCI

172 462 25 258 197 720 25 258 14,65 % 14,65 %

Totaux des effectifs 1 417 017 126 462 262 458 1 805 936 388 919 27,45 % 18,52 %

12 À partir des « Finances

des collectivités locales en

2009 », Observatoire des

finances locales, 2010.

13 www.performance-

publique.budget.gouv.fr/

fileadmin/medias/

documents/enjeux_fipu/

prog_annuel_fipu/2010-

2013.pdf, p. 10. Le

programme de stabilité

2010-2013 transmis à la

Commission européenne

prévoyait la possibilité de la

mise en place d’un Ondal

(objectif national de

dépenses locales) afin de

réduire le déficit des

administrations publiques

locales de 0,1 point de PIB

par an en moyenne

entre 2010 et 2013, soit

environ 2 milliards d’euros.

Malheureusement, cet

objectif n’a jamais pu voir le

jour et n’a d’ailleurs pas été

repris dans le programme de

stabilité 2011-2014. Celui-ci

évoque d’ailleurs : « Le

programme est construit sur

l’hypothèse que les

collectivités locales réduisent

progressivement leur déficit

[…] dans un contexte de

progression modérée des

recettes en lien avec le gel

en valeur des dotations

versées par l’État (hors

FCTVA) et une hausse

limitée des impôts directs

locaux, cet ajustement

passerait par une poursuite

de l’effort de maîtrise de la

dépense observé en 2010. »](https://image.slidesharecdn.com/sc119-dossierrgpplocale-150728144404-lva1-app6892/85/Pour-un-RGPP-locale-6-320.jpg)