S47 revue de presse kylia - semaine du 14 au 20 novembre 2016

•

0 j'aime•309 vues

Une sélection d'articles ayant retenu notre attention.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (8)

En vedette

En vedette (18)

Similaire à S47 revue de presse kylia - semaine du 14 au 20 novembre 2016

Similaire à S47 revue de presse kylia - semaine du 14 au 20 novembre 2016 (20)

Plus de KYLIA France

Plus de KYLIA France (20)

S47 revue de presse kylia - semaine du 14 au 20 novembre 2016

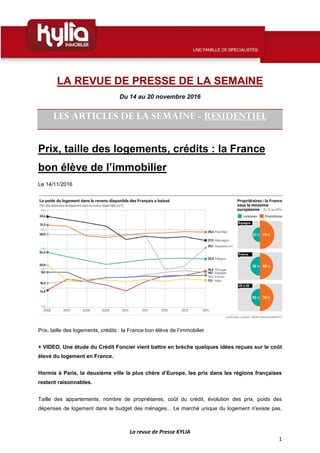

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 14 au 20 novembre 2016 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Prix, taille des logements, crédits : la France bon élève de l’immobilier Le 14/11/2016 Prix, taille des logements, crédits : la France bon élève de l’immobilier + VIDEO. Une étude du Crédit Foncier vient battre en brèche quelques idées reçues sur le coût élevé du logement en France. Hormis à Paris, la deuxième ville la plus chère d’Europe, les prix dans les régions françaises restent raisonnables. Taille des appartements, nombre de propriétaires, coût du crédit, évolution des prix, poids des dépenses de logement dans le budget des ménages... Le marché unique du logement n'existe pas.

- 2. La revue de Presse KYLIA 2 En témoigne une étude du Crédit Foncier publiée ce lundi, qui explore en détail, à l'aide des données Eurostat, les évolutions récentes des marchés résidentiels de 7 pays : France, Royaume-Uni, Espagne, Italie, Pays-Bas, Pologne et Allemagne. Quelques tendances se dessinent et ne varient guère : des Européens propriétaires et peu endettés à l'Est, plus riches mais locataires au Nord, appauvris par la crise au Sud, mais toujours soucieux d'acquérir leur résidence, enfin, protégés par des politiques publiques au Centre et à l'Ouest. Dans ce paysage, les Français sont 65 % à posséder un logement (58 % si l'on ramène ce chiffre au nombre de ménages et non au nombre d'occupants, comme le calcule Eurostat). Un chiffre parmi les plus bas de l'Union, dont la moyenne s'établit à 70 %. Relativiser des impressions « nationales » Chausser des lunettes européennes permet de relativiser des impressions « nationales ». Ainsi, malgré la crise qui semble durer depuis des décennies, la France n'est pas si mal lotie dans ce concert des nations. Avec 2,3 habitants dans des logements de 102 mètres carrés en moyenne, les Français sont presque au large et en tout cas pile dans la moyenne des 28 pays européens, alors que les Britanniques se serrent à 2,3 dans 76 mètres carrés et les Polonais à 2,7 dans 85. Observée sur le long terme, la volatilité des marchés immobiliers est également lissée. Entre 2006 et 2015, par exemple, hausses et baisses se compensent, en France en tout cas, où les prix de tous les biens, neufs et anciens, n'ont augmenté que de 2 %. Hormis à Paris, qui est la deuxième ville la plus chère d'Europe après Londres (lire ci-dessous), les prix dans les régions françaises restent raisonnables. Sur cette même période, les soubresauts ont été plus violents ailleurs : les valeurs ont bondi d'un tiers au Royaume-Uni, réputé cher depuis toujours, de 21 % en Allemagne, qui partait de loin et baissé de 22 % en Espagne. Contrairement à une idée bien ancrée, l'évolution des prix des logements est inférieure - sur les six dernières années - à celle des salaires dans les deux tiers des pays européens. Les Français sont loin d'être les plus ponctionnés par les dépenses de logement : elles absorbent 18,3 % de leur revenu disponible, alors que les Britanniques y consacrent 25,1 %. Plus surprenant, les Allemands, dont le marché stable est souvent montré en exemple, arrivent en deuxième position, avec 27,3 %. Dans la plupart des pays étudiés par le Crédit Foncier, ces dépenses sont stables ou en baisse. « Ces chiffres prennent en compte tous les ménages. En Allemagne, les locataires du parc privé, le plus cher, sont les plus nombreux. Alors qu'en France, le chiffre est sans doute tiré vers le bas par les loyers du parc social, mais la moyenne est exacte », précise Nicolas Pécourt, directeur RSE du groupe Crédit Foncier.

- 3. La revue de Presse KYLIA 3 Ces résultats reflètent les résultats de politiques publiques plus ou moins efficaces pour maîtriser les prix ou relancer le marché après une crise. Celle de 2008 a été féroce au Royaume-Uni, où les prix se sont effondrés, comme en Espagne, où la production, qui culminait à plus de 800.000 logements en 2006, s'est brutalement arrêtée. Plans de relance En France, les effets de la crise ont été largement absorbés par une succession de plans de relance. Entre 2009 et 2014, malgré une période dénoncée comme catastrophique par les professionnels, le nombre de transactions sur le marché de l'ancien a tout de même augmenté de 36 %. Depuis deux ans, le nombre de permis de construire est reparti à la hausse dans l'Union européenne et les prix ont presque partout retrouvé leur niveau d'avant la crise. La vraie reprise date de septembre 2015 dans l'Hexagone. Cette fois, grâce surtout à la baisse des taux. Mais, là encore, tous les Européens ne sont pas logés à la même enseigne. Les Français empruntaient en moyenne à 2,1 % en 2015, un peu plus cher que les Allemands (2 %) et beaucoup moins que les Polonais, à qui les banques n'offraient que 3,6 %. Il faut toutefois moduler l'attrait de ces taux par leur durée : 19 ans en France et plus, partout ailleurs, 25 ans en Angleterre et en Allemagne, 29 au Portugal et 30 aux Pays- Bas. Source : lesechos.fr

- 4. La revue de Presse KYLIA 4 L’encadrement des loyers a fait fuir les bailleurs parisiens Le 14/11/2016 Selon une enquête menée par la Fnaim du grand Paris, l’application de l’encadrement des loyers dans la capitale a fait fondre le portefeuille des mandats de gestion de 13%. Depuis la mise en place de l’encadrement des loyers à Paris et en attendant son éventuel élargissement à d’autres villes, les professionnels de l’immobilier n’ont eu de cesse de critiquer cette mesure et son impact sur le marché. Dans une enquête menée auprès de 210 de ses professionnels de l’immobilier ayant des mandats de gestion dans la capitale (soit 30.000 lots au total), la Fnaim (Fédération nationale de l’immobilier) du Grand Paris a tenté de chiffrer cet impact. Il en ressort que cet encadrement aurait directement causé la disparition de 13% du portefeuille des mandats de gestion sur Paris. L’étude souligne que pour 47% des professionnels interrogés, l’encadrement des loyers a entraîné une perte de mandats de gestion locative. Par ailleurs, les sondés estiment que 57% des lots perdus ont été mis en vente, 53% retirés du marché locatif et 28% sont passés en location touristique, ces actions pouvant se cumuler. Un effet contre-productif «Ces chiffres viennent confirmer l’effet contre-productif de l’encadrement des loyers, a immédiatement souligné Didier Camandona, président de la Fnaim du Grand Paris. On dénombre de plus en plus de

- 5. La revue de Presse KYLIA 5 propriétaires qui préfèrent retirer leurs biens du marché.» Un phénomène d’autant plus inquiétant pour les locations «classiques», qu’elles doivent déjà faire face à la montée en puissance régulière des locations touristiques. Au final, la Fnaim plaide pour un dispositif qui ne se ferait plus au détriment du propriétaire: «L’enjeu est de trouver un point d’équilibre qui convienne aux deux parties respectant leurs engagements réciproques», explique Didier Camondana. Et parmi les exemples à suivre, l’organisation cite notamment le dispositif parisien Multiloc permettant aux propriétaires de percevoir des primes pouvant aller jusqu’à 14 000 euros pour remettre leur bien en état et faciliter leur retour sur le marché. De leur côté, les locataires bénéficient, sous condition de ressources, d’un loyer inférieur de 20% au tarif médian de leur quartier. Source : lefigaro.fr.fr

- 6. La revue de Presse KYLIA 6 10 choses que vous ignoriez peut-être sur le logement des Français Le 14/11/2016 Si vous habitez une maison d'une centaine de mètres carrés en zone urbaine et que vous devez encore rembourser un crédit souscrit sur 19 ans à 2,1%, vous êtes dans la moyenne française. (POL EMILE/SIPA) Si vous habitez une maison d'une centaine de mètres carrés en zone urbaine et que vous devez encore rembourser un crédit souscrit sur 19 ans à 2,1%, vous êtes dans la moyenne française. Des conditions de crédit favorables pour ceux qui peuvent devenir propriétaires, une surface habitable pile dans la moyenne, et surtout un parc de maisons plus important que celui des appartements… Les Français sont plutôt avantagés en matière de logement par rapport à leurs voisins européens : c’est ce qu’il ressort d’une étude menée par le Crédit Foncier, à partir des chiffres Eurostat, dans 8 pays (Allemagne, Espagne, France, Italie, Pays-Bas, Pologne, Portugal et Royaume-Uni), représentant 75% de la population de l’Union européenne. 165% des Français sont propriétaires En moyenne, 7 ménages européens sur 10 sont propriétaires : la France se situe un peu en-dessous de la moyenne, loin derrière la Pologne qui compte le plus grand nombre de propriétaires (84 %), suivie par l’Espagne (79 %) et l’Italie (73 %).

- 7. La revue de Presse KYLIA 7 2 Les acquéreurs doivent encore 47.096 euros à la banque En matière d’encours de crédit immobilier encore dû par les ménages, les Français se situent dans la fourchette haute, avec 47.096 euros, loin derrière les Anglais, les plus endettés avec 85.525 euros, soit plus du double de la moyenne européenne, à 41.099 euros. Les moins endettés sont les Polonais (7.567 euros) et les Italiens (19.216 euros). 3Un crédit à 2,1% sur 19 ans en moyenne Selon l’étude, les Français sont bien situés quant à leurs conditions de crédit : ils empruntent sur la plus courte durée (19 ans), contre 30 ans aux Pays-Bas, à 2,1 % en moyenne (quasiment aussi peu que les Allemands à 2%), contre 3,6 % en Pologne. 4Des prix en hausse de 2 % entre 2006 et 2015 Entre 2006 et 2015, les prix de l’immobilier, neuf et ancien confondus, ont augmenté de 2 % en France, une hausse très modérée alors qu’ils ont flambé de 30 % au Royaume-Uni et de 21 % en Allemagne. Trois pays ont enregistré une chute des prix : les Pays-Bas (- 9 %), l’Italie (- 12 %) et surtout l’Espagne (- 22 %). 5Des coûts de construction qui ont bondi de 18% Là encore, les Français peuvent s’estimer bien lotis, car les coûts de construction entre 2005 et 2014 n’ont bondi "que" de 18 %. Une forte augmentation, certes, mais bien inférieure à la moyenne européenne (+ 27 %) et plus de deux fois moins importante que la flambée enregistrée en Italie (+ 42 %) et au Royaume-Uni (+ 41 %). 618,3% des revenus consacrés au logement Encore une fois, le poids des dépenses de logement dans le revenu disponible des ménages est un des plus faibles de l’Union Européenne, à 18,3 % pour la France, contre 27,3 %en Allemagne ou 29,4 % aux Pays-Bas. 724 ans, l'âge de quitter les parents Les plus jeunes Européens à quitter le nid familial sont les Français, à égalité avec les Anglais, les Hollandais et les Allemands, qui prennent tous leur indépendance à 24 ans en moyenne, contre 26 ans dans l’Union Européenne. Les "Tanguy", qui quittent le logement parental le plus tard, sont les Italiens à 30 ans en moyenne, devant les Espagnols et les Portugais, à 29 ans en moyenne.

- 8. La revue de Presse KYLIA 8 82,3 habitants par logement Avec 2,3 occupants par logement, les Français sont pile dans la moyenne européenne, comme les Italiens ou les Anglais. Les plus nombreux sont les Polonais (2,7 habitants par logement), les moins nombreux les Allemands (2 habitants par logement). 9102 m², la surface moyenne du logement Encore une fois, les Français sont pile dans la moyenne européenne, avec des logements qui mesurent 102 m² en moyenne. Ce sont les habitants des Pays-Bas qui disposent des plus grandes surfaces à vivre, à 119 m², devant le Portugal (112 m²). C’est grosso modo 50 % de surface en plus que les Anglais, en bas de classement, avec une superficie moyenne de 76 m². 1069% de maisons 69 % des Français habitent… une maison ! Comme la majorité des européens, sachant qu’il y a 85 % de maisons au Royaume-Uni et 80 % en Pologne. Les appartements sont plus nombreux seulement en Espagne (67 %) et en Italie (51 %). Enfin, selon l’étude, 72 % des Européens vivent en zone urbaine, un peu moins pour les Français, à 66 % urbains seulement. Avec 120 habitants/km² en moyenne, les 66 millions de Français se situent juste au-dessus de la moyenne européenne (117 habitants/km²). Source : nouvelobs.com

- 9. La revue de Presse KYLIA 9 Frais de notaire : les professionnels attaquent la loi Macron Le 14/11/2016 Depuis plusieurs mois, la profession multiplie les recours contre les mesures de la loi portée par l’ex- ministre de l’Economie. Le point. La loi Macron a beau être entrée en vigueur, les notaires ne désarment pas. Il y a quelques semaines, la profession a fait savoir qu’elle contestait devant le Conseil d’Etat la mesure qui autorise leur liberté d’installation. Pour rappel, cette réforme vise à fluidifier l’accès à la profession en mettant fin aux règles qui consistaient jusqu’à présent pour les jeunes notaires à devoir racheter ou à s’associer à des structures existantes pour pouvoir s’implanter. Ainsi, les autorités ont identifié 247 zones où elles préconisent d’autoriser la liberté d’installation. Objectif : obtenir plus de 20% de notaires supplémentaires (1.650 exactement) sur les deux prochaines années, ce à quoi s’opposent donc les notaires. Le recours devant le Conseil d’Etat n’étant pas suspensif, la profession a confirmé qu’elle appliquera bien la loi en attendant la décision : les dépôts en ligne des premières candidatures de notaires désireux de créer leur office doivent d’ailleurs avoir lieu dès ce mercredi. Quelle que soit l’issue de ce combat juridique, les notaires comptent bien obtenir satisfaction sur un autre sujet tout aussi sensible : celui de leurs tarifs ! S’il a étrangement fait beaucoup moins de bruit,

- 10. La revue de Presse KYLIA 10 un autre recours devant le Conseil d’Etat, non suspensif, a été déposé le 28 avril dernier pour contester l’encadrement des honoraires mis en place par la loi Macron. Le texte prévoit, en effet, que les sommes perçues par les notaires ne puissent plus dépasser 10% de la valeur du bien immobilier (avec un minimum de 90 euros). La profession souhaiterait pouvoir rehausser ce taux, qui pénalise notamment les petits offices en milieu rural. Verdict en début d’année prochaine… Source : Capital.fr

- 11. La revue de Presse KYLIA 11 Crédit immobilier : les taux vont remonter ! Le 15/11/2016 BAROMÈTRE MENSUEL DU CRÉDIT IMMOBILIER : Après plusieurs mois de baisse, les taux des crédits immobiliers devraient augmenter. En cause, le regain d’incertitude économique qui a fait bondir les rendements des obligations souveraines. Inversion de la courbe ! Après plusieurs mois consécutifs de baisse, les taux des crédits immobiliers devraient remonter dans les semaines à venir, selon la troisième édition du « baromètre mensuel du crédit immobilier », nouveau rendez-vous des Echos Patrimoine . Globalement, expliquent les courtiers, les banques vont renchérir le prix des crédits pour compenser la récente hausse des taux souverains, provoquée par l'élection de Donald Trump et les craintes d'une remontée des taux de la FED et de la BCE. Selon plusieurs courtiers, la hausse des taux immobiliers devrait être de 20 à 40 points de base d'ici à la fin de l'année. « Toutes les bonnes choses ont une fin », prédit Credixia, qui explique que les taux immobiliers sont arrivés à un seuil plancher, entre 1 % et 1,25 % pour les prêts à 20 ans, et que la hausse récente des taux à 10 ans des emprunts d'Etat français va conduire à celle des crédits immobiliers.

- 12. La revue de Presse KYLIA 12 L'OAT s'est envolée « L'OAT à 10 ans a doublé en quelques jours (de 0,4 % à 0,8 %) avec l'élection de Donald Trump, explique Sandrine Allonier, directrice des relations Banques chez Vousfinancer. Si cette remontée est durable, les banques vont forcément s'adapter. Pour garder leur marge, elles vont remonter leur taux de crédit immobilier ». Même son de cloche chez Emprunt Direct. « C'est la fin d'une période. On va avoir un mouvement haussier dans les semaines à venir. L'OAT française a pris 40 points de base avec l'élection américaine, les taux vont remonter, le crédit va être plus cher. Si ce n'est fin novembre, ce sera en décembre », confirme Alban Lacondemine, président d'Emprunt Direct. Le choc Donald Trump La victoire du milliardaire a provoqué une flambée des taux souverains dans le sillage des obligations américaines, relèvent plusieurs courtiers. Les engagements de campagne de Donald Trump, baisse des impôts et grands projets d'infrastuctures, inquiètent les marchés. Et même s'il est encore trop tôt pour dire si le nouveau président appliquera son programme, cette perspective fait grimper les taux. « La crainte d'une politique plus inflationniste a fait remonter les taux aux Etats-Unis, entraînant dans sa foulée les taux européens, confirme Alban Lacondemine. Les tensions liées à l'élection de Trump se doublent de craintes sur un changement de politique des banques centrales. La Réserve fédérale américaine, qui a laissé entendre qu'elle devrait relever ses taux directeurs en décembre, pourrait en effet accélérer le resserrement de sa politique de taux. Pour

- 13. La revue de Presse KYLIA 13 s'adapter, la Banque centrale européenne pourrait en faire de même, et mettre fin à sa politique monétaires ultra-accommodante, avec pour conséquence de faire remonter les taux souverains français. Et même si « rien ne laisse présager d'un changement de politique de la BCE sur les taux directeurs », explique la Centrale du financement, cette hypothèse renforce les craintes des marchés. Des taux historiquement bas Les taux immobiliers n'ont pourtant jamais été aussi bas. « Nous assistons une nouvelle fois à des offres records sur les taux de prêt immobilier », confirme la Centrale du financement. « Un emprunteur avec un très bon profil peut emprunter à 1,00 % sur 20 ans. » Comme au mois de septembre, les taux ont baissé de 5 à 10 points de base en novembre, « sur l'ensemble des durées », souligne de son côté Emprunt Direct. Mais le marché est en train de se retourner. Le mois de novembre devrait enregistrer les dernières baisses de taux de crédits immobiliers pour l'année 2016, anticipe la Centrale du Financement. Ce que confirme Alban Lacondemine : « On peut désormais l'affirmer : l'ère de taux inéluctablement baissiers est révolue ». Les (futurs) emprunteurs sont prévenus. » Source : lesechos.fr

- 14. La revue de Presse KYLIA 14 Brexit: les deux principaux groupes immobiliers britanniques dans le rouge Le 16/11/2016 Les deux principaux groupes immobiliers britanniques, Land Securities et British Land, sont tombés dans le rouge au premier semestre achevé fin septembre, en raison d'une baisse de la valeur des biens dans la foulée du vote pour le Brexit. Dans un communiqué publié mercredi, British Land, le deuxième groupe coté du secteur au Royaume-Uni, a annoncé une perte avant impôt de 205 millions de livres (239 millions d'euros) sur les six premiers mois de son exercice décalé. Il était pourtant encore nettement bénéficiaire un an plus tôt avec un profit avant impôt de 823 millions de livres.Signe de la mauvaise passe traversée par les spécialistes de l'immobilier depuis le référendum sur la sortie de l'UE du 23 juin, la valeur de son portefeuille d'actifs a reculé de 2,8% à 13,9 milliards de livres, les difficultés étant particulièrement prégnantes dans l'immobilier commercial. "Nous sommes conscients que l'avenir est incertain mais nous sommes confiants dans notre capacité à dégager du chiffre d'affaires et notre solide bilan permet à notre activité de résister", explique dans le communiqué Chris Grigg, directeur général du groupe.British Land, qui a décidé de céder des actifs pour faire face à ces vents contraires, explique que le vote pour le Brexit s'est traduit par la première baisse de la valeur des immeubles de bureaux à Londres depuis 2009, après plusieurs années de forte croissance. Le groupe s'inquiète de l'impact à venir du Brexit tant sur les entreprises qui occupent actuellement des bureaux que sur les projets d'investissement au Royaume-Uni. Cela ne l'empêche pas pourtant d'engranger des bonnes nouvelles, la société se félicitant d'avoir prolongé son contrat de location avec la banque française Crédit Agricole concernant son siège à Londres jusqu'en 2025. L'établissement français emploie 900 personnes au coeur de la City. Cette annonce intervient alors que des grandes banques implantées à Londres réfléchissent à l'avenir de certaines activités dans la capitale, craignant que le Brexit ne signifie la perte de l'accès sans entrave au marché unique européen. Le premier acteur britannique du secteur immobilier, Land Securities, a également été secoué. Il a publié mardi une perte avant impôt de 95 millions de livres au premier semestre clos fin septembre, contre un bénéfice de 707,9 millions un an plus tôt. Son directeur général, Robert Noel, a évoqué dans un communiqué "l'incertitude actuelle du marché" et le fait que les "entreprises sont en territoire inconnu". La décision des Britanniques de quitter l'Union européenne a entraîné une vague d'inquiétudes autour du marché immobilier au Royaume-Uni, en plein boom ces dernières années. Au

- 15. La revue de Presse KYLIA 15 moment du référendum, les prix de la pierre dans la capitale dépassaient de 54% le pic atteint avant la crise financière internationale de 2008-2009. Plusieurs sociétés financières ont même été contraintes de geler certains fonds dans l'immobilier commercial au début juillet, à cause d'un afflux d'investisseurs pressés de récupérer leur mise face à la menace d'une chute des cours. Source : lefigaro.fr

- 16. La revue de Presse KYLIA 16 Pour acheter son logement, 21.000 euros d’apport suffisent Le 16/11/2016 L’apport moyen pour devenir propriétaire a été pratiquement divisé par trois entre 2015 et 2016, selon le courtier Meilleurtaux.com. Voilà qui devrait donner le sourire aux potentiels acheteurs immobiliers. L’apport financier nécessaire pour devenir propriétaire a été pratiquement divisé par trois en un an, selon une étude du courtier Meilleurtaux.com reposant sur un peu plus de 420.000 dossiers traités depuis le 1er janvier. Pour acquérir un bien, il vous faudra désormais apporter en moyenne un peu moins de 21.000 euros (20.729 euros exactement), contre près de 58.000 euros en 2015 et à 70.000 euros en 2014. Une conséquence logique de la forte chute des taux d’emprunt constaté notamment depuis le début de l’année (environ 1% en janvier à moins de 0,5% en octobre). «Il faut remonter à 2004 pour trouver un apport aussi peu élevé», précise Maël Bernier, de Meilleurtaux.com. Une bonne nouvelle pour les futurs propriétaires alors que d’aucuns craignent une remontée des taux immobiliers après l’élection de Donald Trump. Grâce à un accès au crédit facilité par des taux historiquement bas et un Prêt à taux zéro (PTZ) distribué plus largement depuis le 1er janvier, des emprunteurs ne disposant pas d’un gros apport sont revenus sur le marché. Sont ainsi devenues propriétaires «des personnes qui, il y a encore quelques années, étaient limitées dans leur emprunt en raison de taux plus élevés et ne pouvaient donc réaliser leur achat qu’à la condition de disposer d’un apport important», explique le courtier.

- 17. La revue de Presse KYLIA 17 Des transactions en forte baisse Selon ce «Portrait robot», l’acquéreur âgé de 37,3 ans en moyenne, emprunte cette année 199.699 euros, soit 20.000 euros de plus qu’en 2015, sur une durée de 19,1 ans, pour un achat immobilier de 220.428 euros. Les revenus nets moyens de son foyer sont de 5401 euros. Plus de la moitié des foyers emprunteurs (51%) disposent de revenus inférieurs à 4000 euros nets par mois. Le bond du montant moyen emprunté révèle un «recours massif» des ménages au crédit pour réaliser un projet immobilier, dit le courtier. En effet, 66% des emprunteurs disposent de moins de 5% d’apport. En revanche, la transaction moyenne a baissé de près de 29.000 euros en un an (de 249.406 euros en 2015 à 220.428 euros cette année), avec de fortes disparités régionales. Elle varie de 271.802 euros pour l’Ile-de-France à 161.003 euros pour la Normandie. Preuve que l’acquisition touche toutes les régions - aussi bien les grandes villes aux prix élevés que les petites aux tarifs plus faibles - et tous les types de biens, notamment les petites surfaces achetées par des ménages plus modestes. Découvrez ci-dessous le portrait de l’emprunteur dans douze des nouvelles régions de France et Paris (les données indiquées ci-dessous sont des moyennes. Source: Meilleurtaux.com) Source : lefigaro.fr

- 18. La revue de Presse KYLIA 18 Logement neuf: le redémarrage se confirme Le 17/11/2016 En hausse de 25,1% au troisième trimestre, les ventes ont retrouvé leur niveau de 2010. Cette montée en puissance concerne tous les segments de marché: les ventes au détail, mais aussi les ventes en bloc à des bailleurs sociaux et celles de résidences services. Le redressement des ventes de logements neufs entamé il y a deux ans se confirme. Au troisième trimestre, elles ont progressé de 25,1%, à plus de 31.800 unités. Une progression régulière depuis huit trimestres qu’Alexandra Françios-Cuxac, présidente de la FPI (Fédération des promoteurs immobiliers), tient à mettre en perspective: «Nous n’avons fait que retrouver le niveau des ventes de 2010 après plusieurs années très difficiles», explique-t-elle. Cette montée en puissance concerne tous les segments de marché: les ventes au détail (+ 27,6%) mais aussi les ventes en bloc à des bailleurs sociaux (+ 13,8%) et celles de résidences services (résidences étudiants, résidences senior) qui augmentent de 25%. Résultat, selon la FPI, les ventes au détail devraient atteindre 110.000 unités. «Un peu plus que l’année dernière où il s’était vendu 105.000 logements», précise Alexandra François-Cuxac. Les facteurs de cette embellie sont connus: des taux d’intérêt très bas ont résolvabilisé les acheteurs; le dispositif Pinel qui s’adresse aux investisseurs séduit beaucoup plus que son prédécesseur, le dispositif Duflot. Enfin, le reformatage à la hausse du PTZ + aide les ménages à accéder à la propriété.

- 19. La revue de Presse KYLIA 19 Les mises en chantier ne suivent pas au même rythme Mais ces bonnes nouvelles ne doivent pas faire sombrer dans un optimisme béat. Car tous les voyants ne sont pas au vert dans le secteur. D’abord, les prix du m2 auront augmenté cette année (+ 3,4%). «Comme il y a une reprise de l’activité, les entreprises du bâtiment qui construisent nos logements augmentent leurs tarifs, soupire Christian Terrassoux, patron de Pitch et président de la FPI Ile-de-France. Et nous croulons sous les normes qui renchérissent les coûts de construction.» Les promoteurs estiment aussi que l’augmentation des prix est causée par le pourcentage très élevé (30%) de logements sociaux que tout programme immobilier doit comporter. À ce titre, ils souhaiteraient qu’on revoie à la baisse cette obligation. L’autre point noir, c’est l’approche de la présidentielle car les années électorales ne sont pas très favorables au logement neuf. «Pendant l’année de la présidentielle, nos ventes reculent d’1,6% en moyenne alors qu’elles progressent de 4,9% l’année qui précède l’élection et de 1,9% l’année qui la suit, raconte Alexandra François-Cuxac. Nous avons regardé ce phénomène sur les cinq dernières présidentielles.» Autre point noir, si les ventes sont très dynamiques, les mises en chantier ne suivent pas au même rythme. Au troisième, elles ne progressent que de 7,4% à 82 400 unités. «L’obtention des permis de construire est de plus en plus longue et le traitement des recours contre les permis de construire devant la justice prend aussi de plus en plus de temps», déplore Alexandra François-Cuxac. Source : lefigaro.fr

- 20. La revue de Presse KYLIA 20 La hausse des prix immobiliers se confirme mais pas de flambée en vue Le 17/11/2016 L’envolée des transactions dans l’ancien préfigure-t-elle d’une nouvelle flambée des prix de l’immobilier, un peu comme entre 2000 et 2008 ? Non, si l'on en croit l'analyse de notre partenaire Xerfi Canal. Les prix immobiliers remontent mais plusieurs facteurs les empêchent pour l'instant de flamber. Le lien entre transactions et prix s’est distendu ces dernières années. La logique voudrait qu’à une hausse des transactions corresponde une hausse des prix et inversement quand le marché se retourne. Ce n’est pourtant pas aussi simple. Les travaux de Joseph Combi sur l’évolution des prix à Paris ont, il y a longtemps, montré l’existence d’un décalage temporel, la variation des transactions précédant celle des prix. Or cette logique est en partie remise en cause comme le suggère l’analyse du marché depuis le début des années 2000, c’est à dire au moment où la hausse des prix s’accélère un peu partout en France. L’envolée est

- 21. La revue de Presse KYLIA 21 spectaculaire et même s’il varie peu, le niveau des transactions s’ancre, lui, au-dessus des 800.000 unités, c’est historiquement élevé ! Avec la grande récession, les transactions s’effondrent en deux ans. Il fallait donc s’attendre à une forte correction des prix avant que les volumes se relèvent de nouveau. Il n’en fut rien. Alors que les prix ont été à peine écornés le marché retrouvait quasiment son niveau initial dès l’année suivante et les prix aussitôt propulsés à leurs sommets. A partir de 2012, les prix restent figés, ou presque, quel que soit le niveau des transactions : la rupture semble donc consommée entre prix et volume. Si le marché est déboussolé depuis plusieurs années, c’est en raison d’un environnement financier exceptionnel, un environnement financier devenu la variable surdéterminante. Certes, les prix de l’immobilier ont flambé, certes le revenu des ménages avance au ralenti mais il ne faut pas perdre de vue que 90% des acquisitions se font à crédit. Il est donc nécessaire d’intégrer dans l’analyse, outre le revenu des accédants, celle des taux d’intérêt et de la durée des prêts qui apporte une capacité d’emprunt supplémentaire. Mais, les taux sont désormais à leur plancher. De même, l’allongement de la durée des prêts vient buter sur des bornes difficilement franchissables ou à la marge. Bien entendu, entre les Français et la pierre c’est une histoire d’amour ! Mais les contraintes financières, la capacité d’endettement sont des dures réalités, c’est bien pour cela qu’après 1% de hausse environ cette année, les prix dans l’ancien progresseront selon notre scénario de près de 2,5% en 2017. Source : challenges.fr

- 22. La revue de Presse KYLIA 22 Comment s’affranchir de l’encadrement des loyers ? Le 18/11/2016 La fixation des loyers d’habitation est de plus en plus réglementée. Entre la mise en place d’un encadrement dans les zones tendues et celle d’un plafonnement à Paris, le législateur a progressivement restreint la liberté des bailleurs. Il leur reste, néanmoins, une marge de manœuvre. En quoi consiste l’encadrement des loyers? Depuis le 1er août 2012, les loyers des logements de 1 287 communes dans lesquelles la demande locative excède l’offre sont soumis à un encadrement. Concrètement, le bailleur n’a plus le droit de profiter d’un changement de locataire pour augmenter le loyer. Désormais, le montant réclamé au nouvel occupant ne peut pas excéder celui du locataire sortant, éventuellement majoré de l’indice de référence des loyers (IRL). Ce dispositif d’encadrement concerne les logements vides et meublés du secteur privé. Seuls les biens faisant l’objet d’une première location ou vacants depuis plus de 18 mois y échappent. Il est aussi possible de s’affranchir- en totalité ou en partie - de l’encadrement dans deux cas. D’une part, lorsque les parties communes ou privatives ont fait l’objet de travaux d’amélioration (création d’une salle de bains ou installation d’un ascenseur, par exemple). La revalorisation applicable dépend du montant des travaux réalisés. Le loyer peut même être librement fixé lorsque les travaux représentent

- 23. La revue de Presse KYLIA 23 au moins un an de loyer! Et, d’autre part, lorsque le loyer est manifestement sous-évalué par rapport à ceux pratiqués pour des logements semblables situés dans le même secteur. Dans ce cas, la revalorisation possible diffère selon que des travaux ont été, ou non, réalisés. Elle est limitée à 15 % du coût total des travaux ou alors à la moitié de la différence entre le loyer pratiqué et le loyer moyen relevé dans le voisinage. À Paris, les loyers sont encadrés mais aussi plafonnés. Concrètement, les propriétaires parisiens sont tenus de respecter un loyer de référence fixé en fonction de quatre critères: nature de la location (vide ou meublée), quartier, taille du logement et date de construction de l’immeuble. Ils peuvent s’en affranchir dans la limite de 20 % à la hausse et de 30 % à la baisse ; on parle de loyers de référence «majorés» et «minorés». Tous les loyers de références sont disponibles sur le site encadrementdesloyers.gouv.fr. Le plafonnement vise l’ensemble des baux (nouvelle location ou relocation) conclus à compter du 1er août 2015. Mais il s’applique aussi aux baux en cours, renouvelés depuis cette date. Cinq mois avant l’échéance du contrat de bail, le locataire peut, en effet, faire une demande en diminution du loyer si celui-ci excède le loyer de référence majoré. De son côté, le bailleur peut, six mois avant la fin du bail, proposer une augmentation à son locataire lorsque le loyer pratiqué est inférieur au loyer de référence minoré. À noter: le plafonnement ne concerne, pour le moment, que Paris intra-muros. Il pourrait être prochainement étendu à sa proche banlieue et à certaines villes de province comme Lille ou Grenoble… Un bailleur peut demander un «complément de loyer» (en pratique, cela revient à s’affranchir du loyer de référence majoré) lorsque le logement présente des caractéristiques de confort et de localisation le justifiant. Malheureusement, le législateur est resté vague sur ces caractéristiques. Tout au plus, sait- on que le déplafonnement ne peut pas être motivé par l’un des éléments ayant servi à déterminer le loyer de référence (le quartier ou l’âge de l’immeuble, notamment) ni par un équipement dont le coût de fonctionnement est récupérable par le bailleur au titre des charges locatives (par exemple, un ascenseur, un gardien ou une piscine). D’après notre enquête, il apparaît qu’un logement avec une vaste terrasse, une vue sur un monument, la jouissance d’un jardin ou encore une maison individuelle sont autant d’éléments susceptibles de motiver un déplafonnement. Ce n’est pas le cas, en revanche, d’un étroit balcon filant, d’une mezzanine non habitable ou encore de grands placards. Quant au parking, le flou demeure: tout dépendrait du quartier et de l’immeuble dans lequel il est situé… Source : lefigaro.fr

- 24. La revue de Presse KYLIA 24 LES ARTICLES DE LA SEMAINE - COMMERCE Vente de fonds de commerce et transmisison de la Police d'assurance Le 14/11/2016 Bref rappel sur la transmission des contrats d'assurance en cas de vente de fonds de commerce En cas de cession de fonds de commerce, le contrat d'assurance afférent au fonds loué se transmet à l'acquéreur et ce, en vertu de l'article L.121-10 alinéa 1er du code des assurances selon lequel : " En cas d'aliénation de la chose assurée, l'assurance continue de plein droit au profit de l'acquéreur à charge pour celui -ci d'exécuter toutes les obligations dont l'assuré était tenu vis-à-vis de l'assureur en vertu du contrat" Néanmoins, l'assureur conserve la possibilité de résilier la Police d'assurance. Cette transmission de plein droit ne nécessite pas de clause spéciale à l'acte de vente.. Attention le cédant du fonds de commerce demeure débiteur des primes qui sont échues et solidaire du règlement de celles à échoir avec le cessionnaire du fonds de commerce jusqu'à la notification par pli recommandé de la vente dudit fonds. Source : Juritravail.com

- 25. Immobilier : pourquoi les taux de crédits n’en finissent plus de chuter Le 15/11/2016 Mario Draghi, directeur de la Banque Centrale Européenne, n'est pas totalement étranger au niveau actuel des taux de crédit immobilier. (Cr C'est en train de devenir une arlésienne... La remontée des taux d'intérêts des crédits immobiliers se fait encore attendre et leur niveau atteint même un nouveau point bas historique. Les emprunteurs de longue durée sont les premiers à en profiter. L'important ce n'est pas la chute, c'est l'atterrissage. Enfin, en l'occurrence, ce sera aussi la remontée qu'il faudra surveiller de près. Les taux de crédit immobilier sont une nouvelle fois en baisse et se sont établis en moyenne à 1,33% (hors assurance et coût des sûretés), selon le dernier observatoire du crédit logement/CSA dont les résultats ont été publiés le 14 novembre 2016. Le taux moyen constaté en septembre était de 1,41%. La tendance à la baisse semble donc sans fi l'étude, "le niveau des taux a été divisé par plus de 4 depuis le début des années 2000 peut le voir sur le tableau ci-dessous, les taux étaient encore au dessus des 5% jusqu'au début de l'année 2009. La revue de Presse KYLIA : pourquoi les taux de crédits n’en finissent plus de chuter Mario Draghi, directeur de la Banque Centrale Européenne, n'est pas totalement étranger au niveau actuel des taux de crédit immobilier. (Crédits : © Yves Herman / Reuters) C'est en train de devenir une arlésienne... La remontée des taux d'intérêts des crédits immobiliers se fait encore attendre et leur niveau atteint même un nouveau point bas historique. Les emprunteurs de les premiers à en profiter. L'important ce n'est pas la chute, c'est l'atterrissage. Enfin, en l'occurrence, ce sera aussi la remontée qu'il faudra surveiller de près. Les taux de crédit immobilier sont une nouvelle fois en baisse et se sont yenne à 1,33% (hors assurance et coût des sûretés), selon le dernier observatoire du crédit logement/CSA dont les résultats ont été publiés le 14 novembre 2016. Le taux moyen constaté en septembre était de 1,41%. La tendance à la baisse semble donc sans fin car, comme le rappelle le niveau des taux a été divisé par plus de 4 depuis le début des années 2000 dessous, les taux étaient encore au dessus des 5% jusqu'au début de 25 : pourquoi les taux de crédits n’en Mario Draghi, directeur de la Banque Centrale Européenne, n'est pas totalement étranger au niveau C'est en train de devenir une arlésienne... La remontée des taux d'intérêts des crédits immobiliers se fait encore attendre et leur niveau atteint même un nouveau point bas historique. Les emprunteurs de L'important ce n'est pas la chute, c'est l'atterrissage. Enfin, en l'occurrence, ce sera aussi la remontée qu'il faudra surveiller de près. Les taux de crédit immobilier sont une nouvelle fois en baisse et se sont yenne à 1,33% (hors assurance et coût des sûretés), selon le dernier observatoire du crédit logement/CSA dont les résultats ont été publiés le 14 novembre 2016. Le taux moyen constaté n car, comme le rappelle le niveau des taux a été divisé par plus de 4 depuis le début des années 2000". Comme on dessous, les taux étaient encore au dessus des 5% jusqu'au début de

- 26. La revue de Presse KYLIA 26 Cette baisse des taux est directement liée à la "faiblesse des taux constatés sur les marchés obligataires", rappelle Crédit Logement/CSA. En effet, les banques prêtent de l'argent à long terme aux particuliers mais ne cessent de se refinancer sur le marché monétaire, dont les taux ont longtemps flirté avec le 0% depuis la décision prise au printemps par le directeur de la Banque centrale européenne Mario Draghi. Avec de tels taux sur les marchés obligataires, les banques peuvent donc continuer à se livrer à une bataille féroce pour attirer de nouveaux emprunteurs. De plus, avec la faiblesse des rémunérations des différents produits d'épargne à l'heure actuelle, le taux de crédit immobilier est presque devenu le seul argument commercial pour les banques. Les banques se livrent toutefois à un jeu dangereux en accordant quasiment uniquement des taux fixes, qui seront donc assurés de rester faibles même en cas de remontée des taux sur les marchés obligataires. Celle-ci semble d'ailleurs se confirmer, le taux de l'OAT* 10 ans étant passé de 0,11% à 0,83% entre le 29 septembre et le 14 novembre 2016. En attendant, les particuliers restent nombreux à vouloir profiter de ce niveau historiquement bas des taux d'intérêts. La part belle aux prêts de longue durée La durée sur laquelle les taux sont accordés demeure assez élevé, à 210 mois en moyenne pour le mois d'octobre 2016. Plus significative encore est la progression des prêts de longue durée dans la proportion des crédits accordés aux particuliers. Les crédits d'une durée d'au moins 25 ans représentent donc 25,7% de la production au troisième trimestre 2016. Si on y ajoute les prêts sur plus de 20 ans, la proportion passe à 60,7%. L'étude Crédit Logement/CSA y voit le signe de l'arrivée, ou plutôt du retour, des "ménages jeunes ou modestes" sur le marché qui peuvent réaliser leur "projets d'accession, sans risque majeur", avec des durées longues et des taux bas. En matière de prêts de longue durée, la France a encore de la marge face à d'autres pays européens, comme le prouve l'étude du Crédit Foncier sur le logement en Europe publiée le 14 novembre 2016. Au Pays-Bas, la durée moyenne d'un crédit immobilier était de 30 ans en 2015. Cette durée est à peine moins importante au Portugal (29 ans), en Pologne (26 ans) et même au Royaume-Uni et en Allemagne (25 ans chacun). La France, avec une moyenne de 19 ans, est loin derrière... Source : Latribune.fr

- 27. La revue de Presse KYLIA 27 Les bailleurs soldent aussi Le 16/11/2016 Dorénavant, les grilles locatives se présentent de plus en plus local par local. - Photo DR Les propriétaires de galeries marchandes soignent leurs locataires pour maintenir la valeur de leurs actifs. ABayonne, Ikea a investi 250 millions d'euros pour ouvrir Ametzondo, sur 76.000 mètres carrés. Mais sur les 110 points de vente attendus dans sa nouvelle galerie marchande, seuls 65 étaient ouverts fin octobre. « Une bonne dizaine d'autres vont arriver d'ici à fin 2016 et 10 autres négociations sont bien avancées », assure Laurent Saingarraud, directeur du développement d'Ikea Centres France. Certaines enseignes ont-elles été refroidies par l'absence de Primark, prévu sur 5.000 m 2 , finalement bloqué par des recours et remplacé par un Carrefour ? Les commercialisateurs d'Ikea proposent pourtant à quasiment tous les arrivants des loyers progressifs sur 2 ou 3 ans et non des loyers fixes, ce qui les expose aux mauvaises performances de certaines enseignes. De plus, contrairement aux bonnes habitudes du secteur, les locataires n'ont commencé à payer qu'une fois le centre commercial ouvert, et non à la livraison de leur « coque ». Il faut dire que la concurrence est rude. Le propriétaire de Bab2, Carmila (groupe Carrefour), rénove et agrandit pour dépasser lui aussi les 100 boutiques et restaurants autour d'un hypermarché. Les enseignes sont aussi sollicitées par la Sodec, qui veut construire un autre centre commercial géant avec 120 commerces, Les Allées Shopping, à Ondres, au nord de Bayonne.

- 28. La revue de Presse KYLIA 28 Loyers progressifs et participations aux travaux La progressivité des loyers et le décalage de leur paiement arrangent locataires et propriétaires. Pour les premiers, elles réduisent le risque de perte d'exploitation si le trafic n'est pas au rendez-vous. L'obtention d'un financement auprès des banquiers est aussi plus facile. Mais les seconds ne sont pas perdants : « Certains bailleurs privilégient cette technique plutôt qu'une baisse sur la durée totale du bail, car ils regardent le long terme », explique le directeur général d'une enseigne de prêt-à-porter féminin. « Ils peuvent ainsi afficher des valeurs faciales un peu plus élevées, et mieux valoriser le centre auprès d'éventuels investisseurs. Le loyer final est celui qui servira à définir la valeur locative des futurs entrants. L'indexation se fait ensuite sur le reste du bail sur une valeur plus élevée. » Dans un centre commercial existant, la négociation locative peut s'engager sur d'autres points, sauf si le site reste un leader incontesté et que les enseignes font la queue pour y entrer. Le bail dérogatoire au classique 3,6,9 est ainsi très à la mode, Des coques de magasin sont plus souvent livrées « chaudes » (sol non brut, branchement eau et électricité, portiques anti-vol) aux locataires. « L'imagination est au pouvoir, assure Jérôme Le Grelle, dirigeant du conseil en immobilier Convergences-Cvl. Le propriétaire peut aller loin dans le réajustement du loyer, jusqu'à le rendre 100 % variable. Depuis quelques années déjà, des enseignes stars ont entamé des négociations dures avec des foncières, les menaçant de partir. Ces dernières ont fait des sacrifices pour les garder. Le phénomène se généralise avec les difficultés des centres commerciaux et aucun bailleur n'est épargné. » Inimaginable il y a encore quelques années, même dans le nouveau Forum des Halles, rénové et agrandi à grands frais par Unibail et AXA qui y attendent, à terme, 40 millions de visiteurs, plusieurs enseignes ont obtenu des loyers progressifs et des participations aux travaux d'aménagement de leurs magasins. Carmila assure aussi ne pas avoir refacturé à ses locataires le coût des travaux engagés depuis trois ans pour rénover quasiment 200 des galeries marchandes accolées à ses hypermarchés. Toutes les enseignes ne sont cependant pas restées ! « Nous avons jugé que la demande était suffisante pour créer un service avec bientôt trois personnes qui auditent les baux, regardent là où les charges sont trop élevées, indique le codirecteur retail de Savills France, Christian Nehmé. Certains propriétaires jouent le jeu, en acceptant des loyers très bas, voire nuls et des charges fixes pendant les phases de travaux. D'autres restent inflexibles. » L'intervention d'asset managers A Lille, les Galeries Lafayette auraient échoué à faire baisser le loyer de leur point de vente qui peinait à décoller. Le grand magasin a donc quitté la galerie 31, tout comme ses autres locataires. Et

- 29. La revue de Presse KYLIA 29 Pramerica, le propriétaire, vient de revendre à Redevco une quasi-friche en centre-ville, sans doute pas pour les 160 millions d'euros qu'il avait dû débourser pour acquérir cet ancien cinéma ! Au Millénaire, en 2012, Klépierre avait fait condamner en cour d'appel la FNAC à rouvrir son magasin, fermé avec pertes et fracas devant la fréquentation décevante du centre commercial - alors même que la FNAC ne payait plus ni loyer ni charge, affirme son bailleur. La chaîne de produits culturels a dû aller jusqu'à la fin de son bail, pour partir un peu plus tard, remplacée par Carrefour qui voulait s'étendre. « Les enseignes, grandes ou petites, demandent toutes des mesures d'accompagnement à leurs propriétaires », constate Thierry Cahierre, directeur général France de Redevco et ex-directeur immobilier de la FNAC. « Cette situation ne date pas d'aujourd'hui, mais le marché est sûrement dans ce domaine à des niveaux jamais atteints auparavant et cette variable entre en ligne de compte désormais dans les évaluations de portefeuilles d'actifs, ce qui n'était pas le cas par le passé. » Mi-2015, la foncière a réhabilité un trio d'immeubles rue de Rivoli à Paris. Mais sans des mesures d'accompagnement du loyer, la foncière n'aurait peut-être pas trouvé preneur, alors que la fermeture en 2005 de La Samaritaine, juste à côté, et son chantier a fait plonger cette partie de l'artère. « Les propriétaires de centres commerciaux ont fait des efforts d'analyse », note le nouveau délégué général du Conseil français des centres commerciaux (CNCC), Gontran Thüring. « Ils sont bien plus précis et plus chirurgicaux que par le passé, où la logique était globale. L'approche des problèmes se fait par zones, avec des asset managers qui examinent la rentabilité parfois de chaque unité, son taux d'effort. Les grilles locatives se présentent de plus en plus local par local, et non plus par secteur d'activité. » Pour beaucoup de professionnels, depuis la crise de 2008, ces asset managers personnifieraient d'ailleurs la financiarisation d'un métier qui s'appuyait jusque-là surtout sur ses commercialisateurs. Ce n'est pas encore l'asset manager qui négocie le bail, mais c'est bien lui qui peut déclencher une rénovation/extension, réorganiser des locaux... pour maintenir la valeur d'un actif. « Le but d'un bailleur, c'est d'avoir un locataire et un loyer, rappelle Thierry Bonniol, directeur commerce France chez BNP Paribas real estate. Depuis un an, le balancier est clairement repassé du côté des enseignes. » Source : Lesechos.fr

- 30. La revue de Presse KYLIA 30 La transmission/reprise d'entreprises : parlons- en ! Le 16/11/2016 Alors que se déroule la quinzaine de la transmission et de la reprise d'entreprise du 14 au 27 novembre dans toute la France, nous vous proposons dans ce dossier de (re)découvrir l'essentiel à savoir sur le potentiel de la transmission/reprise. « Sur 100.000 entreprises susceptibles d'être reprises chaque année, seules 60.000 le sont effectivement » précisait dernièrement Martine Pinville, la Secrétaire d'Etat au Commerce et à l'Artisanat à l'occasion du lancement de la vaste campagne de communication de la quinzaine de la transmission et de la reprise d'entreprises. Et « il est certain que toutes les entreprises ne se prêtent pas à la reprise, mais la marge de progression est forte » insistait Martine Pinville, d'où l'intérêt pour le Gouvernement de redoubler d'effort sur la question : « A côté de l’envie de créer une entreprise, nous devons susciter l’envie de transmettre et de reprendre ». Comment ? En faisant évoluer les mentalités ! Et Martine Pinville a dressé les grandes lignes de son « plan » qui s'appuie sur les conclusions du rapport remis par la députée Fanny Dombre-Coste en juillet 2015. Un rapport suivi de mesures Dans son rapport, la députée de l’Hérault a dressé 6 axes d'intervention : la sensibilisation des cédants et des repreneurs potentiels (axe 1), le ciblage précoce, bien avant la retraite, des cédants potentiels (axe 2), le développement de l’accompagnement des cédants et des repreneurs (axe 3), l’organisation de parcours de formation à la reprise (axe 4), l’aménagement et le développement d’une offre de financement nationale et locale (axe 5) et, plus généralement, la poursuite de la simplification en faveur de l’entrepreneuriat, et de la transmission/reprise en particulier (axe 6). « 6 chantiers que nous avons suivi avec la Direction Générale des Entreprises, dans une démarche partenariale ». Depuis 2015, plusieurs mesures de simplification ont ainsi été engagées qui ont débouché sur l’adoption de mesures et initiatives concrètes et immédiates. Parmi ces mesures, certaines visent à simplifier la démarche de transmission comme par exemple la réforme concernant le crédit vendeur. Pour mémoire, le crédit vendeur doit permettre au repreneur d’échelonner dans le temps le paiement de son dû. « Or, pour le cédant, cette opération représente un effort financier important car les sommes versées ne correspondent pas aux mêmes échéances que les impôts à payer. » Depuis le 1er janvier 2016, les choses ont changé. Désormais, le cédant qui consent un

- 31. La revue de Presse KYLIA 31 crédit-vendeur peut régler l’impôt sur les plus-values de cession au rythme des paiements programmés et effectués par le repreneur, et ce, sur une durée maximale de 5 ans. « De même, nous avons rendu plus simple la vente d’un fonds de commerce ». Parmi les autres mesures concrètes, en octobre 2015, avec le Ministre de l’Economie, les préfets de Région se sont vus confier « la mise en place de réseaux à leur échelle, en lien avec les régions ; ces réseaux sont notamment chargés d’élaborer un plan de détection des cédants et un parcours d’accompagnement pour les repreneurs. 7 sont déjà constitués et les autres sont sur le point de l’être. » Malgré ces premières mesures, Martine Pinville en est bien consciente, il reste du chemin à faire : « C’est un début : d’autres mesures sont en cours d’élaboration, certaines en sont déjà au stade de l’adoption, par exemple rendre plus attractive la location-gérance de fonds de commerce, comme cela est prévu dans le projet de loi Transparence en discussion au Parlement. » Une grande campagne de communication Avec le soutien de quelque 30 partenaires, le Gouvernement a récemment lancé la première édition d'une vaste campagne de communication qui a atteint son point d'orgue à l'occasion de la quinzaine de la transmission et de la reprise d'entreprises jusqu'au 27 novembre prochain. « En plus d’agir sur la méconnaissance de la transmission d’entreprise qui empêche les acteurs d’anticiper la démarche, la campagne a aussi vocation à changer le regard des TPE sur la reprise, une opération souvent délaissée au profit de la création d’entreprise. » A cette occasion, plusieurs outils ont été créés parmi lesquels un kit de communication qui sera diffusé par les partenaires lors des manifestations dédiées, et un nouvel espace dédié sur le site internet de l’Agence France Entrepreneur, afetransmission.fr. Lors de la quinzaine nationale de la transmission-reprise, plus d’une centaine d’événements seront programmés partout en France, qui permettront de sensibiliser cédants et repreneurs potentiels. « Avec la campagne que nous lançons, nous souhaitons franchir une étape décisive vers la généralisation du processus de transmission et donc vers la participation du tissu économique des très petites entreprises au boom entrepreneurial français qui advient. » La transmission/reprise d'entreprise en chiffres Selon les chiffres du dernier baromètre BODACC (Bulletin Officiel des annonces civiles et commerciales), en 2015, 39.835 fonds ont changé de main, pour une valeur moyenne de 179.874€ (en retrait de 5,1% par rapport à 2014). En 2015, les secteurs du Commerce et de l’Hébergement, restauration, débits de boisson (HCR) avec 16.000 reprises, représentent à eux seuls plus de la moitié (57%) des transactions.

- 32. La revue de Presse KYLIA 32 Les prix sont en recul dans la plupart des secteurs. Ils augmentent toutefois dans quelques activités comme les travaux publics, les services informatiques, l’hébergement, ou encore les voyages. En comparaison des valeurs 2014, les valorisations des fonds de commerce s’abaissent quelle que soit la taille de l’entreprise en 2015. Ceci étant, les prix des fonds des TPE ont davantage résisté, voire se sont même appréciés pour celles ne comptant pas de salarié. Trois régions tirent les prix au-delà de 200.000 € : Île-de-France, Nord-Pas-de-Calais et Picardie. Côté transmission, chaque année, parmi les 60.000 entreprises mises sur le marché, 90% comptent moins de 50 salariés. 58% des TPE/PME cédées ont plus de 20 ans. La durée moyenne d'une transmission est comprise entre 3 et 5 ans. 70% des cessions de TPE/PME en 2014 étaient motivées par le départ à la retraite de leur dirigeant. 18% des transmissions de PME/ETI s'effectuent au sein d'une même famille. La majorité des transmissions de fonds de commerce a été réalisée en 2015 par 5 régions : la Bretagne, l'Aquitaine, Rhône-Alpes, l’Île-de-France et PACA. Côté reprise, le délai moyen de la reprise d'une affaire oscille entre 13 à 15 mois. Selon les chefs d'entreprises, 45 ans est l'âge du repreneur idéal. Le montant moyen au-dessous duquel est effectuée la moitié des transactions des TPE/PME est de 183.000€. 50% des repreneurs restent dans leur département. Les idées reçues sur la reprise Reprendre une entreprise, c'est plus risqué que de créer : FAUX. En reprenant une entreprise, un chef d'entreprise ne repart pas de zéro, il peut ainsi développer son activité en s'appuyant sur un existant qui rapporte déjà du chiffre d'affaires. A ce titre, pour le repreneur, il est souvent plus rapide de se verser une rémunération. A noter aussi, à moyen terme, le taux de pérennité des entreprises est plus élevé en cas de reprise qu'en cas de création (88% à 5 ans vs 51,5% pour la création). Reprendre une entreprise, c'est long : FAUX. Si la recherche et le montage du projet peut prendre du temps, le repreneur dispose ensuite d'un outil directement opérationnel ! En moyenne, une reprise

- 33. La revue de Presse KYLIA 33 prend de 13 à 15 mois. L'un dans l'autre, le processus de la reprise n'est pas plus long que celui de la création. Reprendre une entreprise, cela revient plus cher que d'en créer une : VRAI. Mais l'outil est directement opérationnel. Et si l'apport personnel nécessaire est plus conséquent, le financement est plus facile à obtenir puisque la banque peut s'appuyer sur la base d'un historique de résultats connu. De plus, en cas de faible apport personnel, plusieurs solutions s'offrent aux repreneurs (prêt d'honneur, emprunt bancaire, earn-out, crédit-vendeur, fonds d'investissement, LMBO…). Les cédants n'ont d'intérêt que pour le prix de vente : FAUX. Plus encore que le prix de cession (15% des cédants le classe en premier critère déterminant), 85% cédants ont pour principale préoccupation de pérenniser l'activité. (Source : sondage ELABE "Les dirigeants et la cession- transmission d'entreprise" - novembre 2015). Ce souhait devient souvent une réalité d'ailleurs ! Globalement en effet, la transmission des entreprises est un facteur d'augmentation de leurs chances de survie : 50,9 % des entreprises cédées en 2005 présentaient en 2007 une rentabilité supérieure à 4 % contre 41,8 % en 2004 avant la cession. (Source : BPCE 2011) Une entreprise à vendre est forcément une entreprise qui va mal : FAUX. La plupart des cessions n'ont rien à voir avec la mauvaise santé de l'entreprise, elles sont liées le plus souvent à un souhait de changement d'activité du dirigeant, l'envie de pérenniser la réussite d'une entreprise familiale, de préparer un départ à la retraite, etc. L'évaluation financière d'une entreprise est juste une affaire de chiffres : FAUX. L'évaluation d'une entreprise n'est pas qu'un exercice comptable et heureusement. D'autres critères comptent tout autant que les bilans et notamment le potentiel de progression, le capital immatériel et notamment humain, les compétences des salariés, etc. Dans certains cas de transmissions de PME, ces critères représentent plus de 60% de la valorisation finale. Les idées reçues sur la transmission La transmission, rien ne sert de s'en préoccuper avant 60 ans : FAUX. La préparation d'une transmission demande du temps (de 3 à 5 ans). Plus le cédant anticipe sur la cession de son entreprise et plus il pourra en optimiser la valorisation. Restructuration, travaux de mise aux normes, recapitalisation... pour bien vendre, l'entreprise doit être compétitive. Le temps de la remise en ordre est propice pour bon nombre de cédants à réfléchir à ses projets. Beaucoup de PME ne trouvent pas de repreneurs : VRAI. Mais généralement, si ces entreprises restent sans avenir, c'est en grande partie du fait du manque de préparation à la cession. Dans la très

- 34. La revue de Presse KYLIA 34 grande majorité des cas, les entreprises en bonne santé qui ont du potentiel trouvent des repreneurs, très peu restent sur le carreau. Transmettre, ça coûte cher en impôt : FAUX. Ces dernières années, des aménagements ont été mis en place pour limiter le coût fiscal de la transmission. En préparant la cession en amont, différents dispositifs permettent d'alléger la fiscalité sur les plus-values. De plus, avec le pacte Dutreil, le régime fiscal applicable aux transmissions intrafamiliales est devenu favorable lorsqu'elles sont bien préparées. Transmettre, c'est long et compliqué : OUI et NON. La transmission est une affaire d'anticipation. Plus les démarches sont entamées tôt et plus le passage de relais se fait sereinement. Pour aider les cédants, de nombreux acteurs institutionnels ou privés sont là pour guider dans les démarches (organisations professionnelles, experts comptables, avocats, notaires, etc.). Le secret est le maître-mot d'une transmission réussie : FAUX. Dès lors que la décision de céder est prise, le cédant a tout intérêt à multiplier les effets d'annonce pour trouver un repreneur. De même, lorsqu'un repreneur se présente, le cédant doit jouer carte sur table dès les premiers contacts pour mieux rassurer ses interlocuteurs. Le flou et les reculades peuvent donner une mauvaise image de l'entreprise à tort. Le cédant doit rester le seul maître à bord : VRAI et FAUX. En termes de décisions, le cédant est l'amiral, mais pour ce qui est du montage juridique, fiscal, l'évaluation comptable, etc., le cédant a tout intérêt de s'entourer de multiples compétences externes. Clairement, la préparation d'une transmission est chronophage, et le dirigeant aussi impliqué qu'il soit ne peut mener de front la gestion au quotidien de son entreprise et sa transmission. L'aide des intervenants spécialistes permet de concilier les deux casquettes ! Source : toutelafranchise.com

- 35. La revue de Presse KYLIA 35 Cafés-tabacs : les plages d'ouverture influent sur le prix de cession Le 16/11/206 Chartres (28) Pour Christophe Martin, du cabinet MP Commerce et Transactions à Chartres, la rentabilité et les horaires sont véritablement au cœur de la valorisation des fonds de commerces. Explications. L'Hôtellerie Restauration : Quel est l'élément clé pour l'évaluation d'un café-tabac ? Christophe Martin : L'élément clé aujourd'hui, c'est l'EBE. Plus que les commissions des différents monopoles - tabac, jeux - et les chiffres d'affaires. C'est l'EBE que le banquier de l'acheteur étudie pour décider s'il accorde ou non le crédit nécessaire à son acquisition, et que nous-mêmes analysons objectivement afin d'obtenir l'image la plus réaliste possible de la rentabilité de l'affaire. C'est à l'EBE retraité que nous appliquons un coefficient pour déterminer une valeur que nous estimons être la bonne en fonction des caractéristiques physiques et environnementales de l'affaire.

- 36. La revue de Presse KYLIA 36 Quelle est votre méthode pour retraiter l'EBE et parvenir au chiffre qui sera votre référence ? Notre volonté est de trouver le chiffre qui reflète le plus justement possible la rentabilité de l'affaire dans son fonctionnement normal. On part du résultat d'exploitation sur 12 mois, puis on ajoute les charges considérées comme inhabituelles et qui ne devraient pas se retrouver avec un successeur, par exemple, des frais exceptionnels sur l'entretien des locaux ou de matériel, - en somme des frais généraux anormalement élevés. Si l'affaire est exploitée en couple, le conjoint étant obligatoirement salarié ou conjoint collaborateur cotisant, on ajoute le salaire du conjoint ou la rémunération des dirigeants dans le cas d'une SNC, mais pas les charges sociales afférentes ou le RSI qui seront à payer de toute manière. Quel coefficient appliquez-vous à l'EBE retraité ainsi trouvé ? En moyenne, pour un café-tabac, on applique un coefficient entre 3 et 4 fois l'EBE. Mais il s'agit d'un coefficient repère variable en fonction des caractéristiques de l'affaire telles que son emplacement, son environnement, l'état du matériel et des agencements, le respect des normes d'accessibilité. L'amplitude horaire est par ailleurs un aspect très important dans l'évaluation d'une affaire. À établissement équivalent en termes de capacité et d'emplacement, un commerce ouvrant 7 jours sur 7 de 6 heures à minuit, s évaluera nécessairement moins cher qu'une affaire avec un EBE plus faible mais avec 2 jours de fermeture hebdomadaire, 5 semaines de congés par an, et des horaires de journée*. Les vendeurs ne doivent donc pas se focaliser uniquement sur l'EBE, mais bien prendre la mesure des conditions d'exploitation et l'état des installations de leurs affaires générant cet EBE. Comment déterminez-vous si un acquéreur a le bon profil ? Pour nous, ce qui importe en premier lieu, c'est qu'il puisse être financé raisonnablement par les banques. Cela signifie qu'il doit disposer d'un capital minimum de 35 % du prix total du projet, soit 20 % du prix de l'affaire, plus les frais d'acquisition. Bien sûr, chaque profil est unique et nous jugeons chaque situation au cas par cas, comme par exemple le manque d'expérience professionnelle d'un acquéreur qui nécessitera souvent un apport personnel plus important. Un point commun ressort néanmoins de notre expérience : un endettement raisonnable est un élément important pour la réussite du repreneur. À cet égard, il faut rester vigilant avec les prêts brasseurs ou fournisseurs. Dans des cas bien précis, ils peuvent permettre d'acquérir l'affaire, mais constituent une dette qui s'ajoute au prêt bancaire et aux charges d'exploitation. Il faut, je pense, réserver ces interventions fournisseurs, à des professionnels aguerris.

- 37. La revue de Presse KYLIA 37 * Exemples dans le tableau ci-dessous. Exemples chiffrés tirés de ventes réalisées en 2016 par MP Transactions Profil des affaires : cafés-tabacs situés en centre-ville de provinces exploitées en nom propre par un couple Affaire A Affaire B Affaire C Ouverture 6h30 à 20h30, 325 jours par an 7h à 20h, 280 jours par an 6 h30 à 19h30, 240 jours par an Fermeture Fermeture dimanche après midi Fermeture dimanche et jours fériés Fermeture samedi, dimanche et jours fériés Résultats de l'affaire Résultat d'exploitation 177 489 € 86 695 € 106 842 € + Dotation aux amortissements 26 818 € 2 928 € 8 940 € + Frais généraux exceptionnels 6 000 € Néant 8 000 € + Salaire du conjoint 10 792 € 16 773 € 16 000 € - Augmentation loyer 5 000 € 0 € 0 € EBE retraité = 216 099 € 106 396 € 139 782 € Prix souhaité par le vendeur 800 000 € soit 3,7 x l'EBE 450 000 € soit 4,2 x l'EBE 650 000 € soit 4,65 x EBE Prix réel de vente 680 000 € soit 3,15 x l'EBE 400 000 € soit 3,76 x l'EBE 600 000 € soit 4,29 x l'EBE

- 38. La revue de Presse KYLIA 38 Délai de vente 1 an 6 mois 6 semaines Profil acquéreur Coût de l'acquisition 791 680 € 476 460 € 700 000 € Crédit acquéreur 541 000 € sur 7 ans au taux de 1 %, avec un apport de 30 % du coût du projet et taux d'endettement de 80 % par rapport au prix du fonds 280 000 € sur 7 ans au taux de 1,1 %, avec un apport de 40 % du coût du projet et un taux d'endettement de 70 % par rapport au prix du fonds 500 000 € sur 7 ans au taux de 1,48 %, avec un apport de 28,57 % du coût du projet et un taux d'endettement de 83 % par rapport au prix du fonds Source : hotellerie-restauration.com

- 39. La revue de Presse KYLIA 39 Acheter son affaire : les documents à demander au vendeur Le 17/11/2016 Ces pièces vous permettront d'analyser différents aspects du fonds de commerce : activité- exploitation, administratif, juridique, ressources humaines, économique, et aspect immobilier en cas d'achat des murs. Les documents demandés au vendeur vous permettront de mieux connaître l'affaire et vérifier qu'elle correspond à ce que vous recherchez. Avant d'acquérir une affaire, vous devez obtenir du vendeur un certain nombre de documents. Ceux-ci vous permettront de : - mieux connaître l'affaire que vous allez acheter ; - vérifier qu'elle correspond à ce que vous recherchez, c'est-à-dire à vos exigences personnelles, économiques et financières ; - vérifier que le vendeur est honnête et que le produit acheté correspond réellement à la présentation qu'il en fait.

- 40. La revue de Presse KYLIA 40 Ces documents vous permettront d'analyser différents aspects du fonds de commerce : activité-exploitation, administratif, juridique, ressources humaines, économique, aspect immobilier en cas d'achat des murs. Cependant, il n'est pas utile de demander tous les documents dès le départ. Vous risquez d'effrayer le vendeur qui pourrait se braquer. Il vaut mieux demander les documents utiles au fur et à mesure de l'avancement de la construction de votre projet et des négociations avec le vendeur. Première visite Documents à demander Aspect économique ► Bilans et comptes de résultats détaillés sur trois ans. Utiles pour : réaliser un prévisionnel. ► Liasse fiscale complète. Utile pour : réaliser un prévisionnel. Activité-exploitation ► Répartition mensuelle du CA. Utile pour : réaliser un prévisionnel. ► Composition du CA hébergement, restauration, soirée étape, petit déjeuner, bar, divers. Utile pour : réaliser un prévisionnel. ► Le chiffre d'affaires réalisé après la clôture du bilan jusqu'au mois qui précède la signature de la promesse. Utile pour : réaliser un prévisionnel. ► Taux d'occupation mensuel. Utile pour : réaliser un prévisionnel et comparer avec la zone. ► Copie des plans de sécurité incendie du rez-de-chaussée et des étages. Utile pour : pallier l'absence de plan d'architecte. Administratif ► Copie du procès-verbal de la commission de sécurité plus l'avis de poursuite de l'exploitation. ► Copie du document AD'AP déposé à la préfecture si l'établissement n'est pas aux normes d'accessibilité. ► Copie du document de la préfecture ou la mairie attestant de la conformité de l'établissement. Utile pour : être précisément informé des contraintes administratives et financières qui pèsent sur l'exploitation et des travaux éventuels qui seront à réaliser. Juridique • Copie du bail. Utile pour : connaître les obligations du preneur et les conditions d'exploitation. • Règlement de copropriété (s'il y a lieu). Utile pour : connaître les obligations du preneur et les conditions d'exploitation.

- 41. La revue de Presse KYLIA 41 • Copie Kbis du vendeur. Utile pour : connaître les mentions légales. Ressources humaines • Déclaration annuelle des salaires. Utile pour : réaliser un prévisionnel et vérifier l'effectif réel du personnel. Dans le cas d'un achat des murs • Copie de la matrice cadastrale. Utile pour : connaître les limites exactes du terrain, la surface et la zone répertorié du plan local d'urbanisme (PLU). • Copie du plan local d'urbanisme. Utile pour : connaître la zone et les possibilités d'agrandissement. ► Offre d'achat Documents à demander Aspect économique • Inventaire détaillé du matériel et du mobilier. Utile pour : vérification avec le bilan et la réalité + prévisionnel. • Copie du livre d'inventaire. Utile pour : vérification avec le bilan et la réalité + prévisionnel. • Copie des contrats de leasing. Utile pour : vérification avec le bilan et la réalité+ prévisionnel. ► Signature de l'acte sous-seing privé Documents à demander Ressources humaines • Contrats de travail du personnel. Utile pour : vérification avec déclaration, bilan + prévisionnel. Juridique • Preuve de la capacité du vendeur à vendre (titre de propriété, délibération d'une AG). Utile pour : éviter les problèmes de dernière minute dans le cas d'indivision ou de multipropriétaires. Activité-exploitation • Contrats des différents fournisseurs. Utile pour : être précisément informé des engagements financiers qui pèsent sur l'exploitation. Administratif • Copie de la délibération de classement de l'établissement. Utile pour : valider les informations données par le vendeur.

- 42. La revue de Presse KYLIA 42 • Copie de la licence IV. Utile pour : valider les informations données par le vendeur. ► Signature de l'acte définitif Document à demander Ressources humaines • Attestation du personnel sur leur situation (congés payés, RTT, paiement heure supplémentaires). Utile pour : éviter un conflit sur l'antériorité après le départ du propriétaire. Source : hôtellerie-restauration.com

- 43. La revue de Presse KYLIA 43 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Marie LAURENT / rp@kylia-immo.com / 01 47 70 24 18