![Quelques définitions

Fraude :

acte intentionnel réalisé par un salarié (fraude

interne) ou un tiers (fraude externe) de manière à

retirer un avantage généralement financier selon un

procédé illicite.

Détournement d’actifs :

transfert illégal d’un bien du patrimoine de

l’entreprise à celui d’un salarié, d’un tiers ou d’une

autre entreprise.

Fraude comptable :

manipulation intentionnelle des comptes dans

le but d’en donner une image plus flatteuse sans

nécessairement procurer au fraudeur un gain

financier personnel.

Corruption :

acte d’offrir, donner, recevoir ou solliciter quelque

chose de valeur pour influencer une décision ou

obtenir un avantage généralement financier.

Cybercriminalité :

fraude commise en utilisant des systèmes

informatiques connectés à un réseau et

notamment Internet. Parmi les cas classiques de

cybercriminalité, on peut citer le vol d’informations

personnelles telles que les coordonnées bancaires.

Fraude aux achats :

fraude consistant à biaiser le choix d’un fournisseur

dans le cadre, entre autres, d’une procédure d’appel

d’offres, ce qui, in fine, conduit généralement à une

surfacturation des prestations rendues.

Fraude RH :

fraude impactant les cycles « ressources humaines »

ou « paie » incluant par exemple la création d’un

salarié fictif, le paiement d’heures non justifiées,

l’embauche d’un proche ou d’une personne n’ayant

pas les qualifications requises.

Autres sources :

• PwC - 2014 Global CEO Survey [http://www.pwc.fr/17th-annual-global-ceo-survey1.html]

• PwC - 2014 Global State of Information Security Survey [http://www.pwc.fr/global-state-of-information-securitysurvey-2013.html]

PwC

| 39](https://image.slidesharecdn.com/pwc-etudefraude2014-140219111146-phpapp02/85/Etude-PwC-sur-la-fraude-en-entreprise-2014-39-320.jpg)

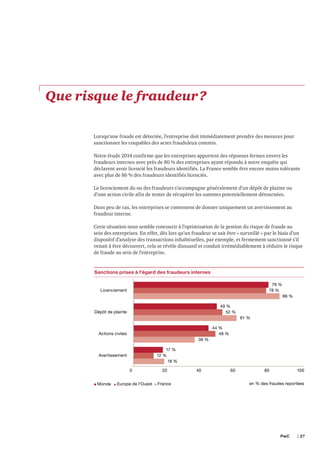

L'étude de 2014 révèle que 55 % des entreprises françaises ont subi une fraude au cours des 24 derniers mois, avec une augmentation continue des fraudes signalées depuis 2009. La détection s'est améliorée grâce à l'analyse de données, permettant à 43 % des fraudes d'être identifiées par l'examen des transactions inhabituelles. Les entreprises françaises redoutent particulièrement la cybercriminalité et la fraude aux achats, se traduisant par une préoccupation croissante face à ces pratiques.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)