etude de cas metro charedon corrigé

•

0 j'aime•1,819 vues

visitez le site : www.touscours.net pour plus de cours gratuits et examen et étude de cas corrigés

Recommandé

Contenu connexe

En vedette

En vedette (20)

Similaire à etude de cas metro charedon corrigé

Similaire à etude de cas metro charedon corrigé (20)

Plus de Achraf Ourti

Plus de Achraf Ourti (20)

Dernier

Dernier (20)

etude de cas metro charedon corrigé

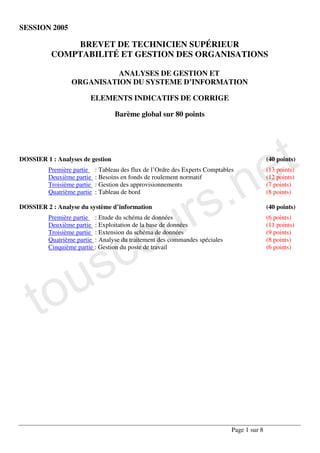

- 1. SESSION 2005 BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS ANALYSES DE GESTION ET ORGANISATION DU SYSTEME D’INFORMATION ELEMENTS INDICATIFS DE CORRIGE Barème global sur 80 points e t .n DOSSIER 1 : Analyses de gestion (40 points) Première partie : Tableau des flux de l’Ordre des Experts Comptables (13 points) s Deuxième partie : Besoins en fonds de roulement normatif (12 points) r Troisième partie : Gestion des approvisionnements (7 points) Quatrième partie : Tableau de bord (8 points) u DOSSIER 2 : Analyse du système d’information (40 points) o Première partie : Etude du schéma de données (6 points) c Deuxième partie : Exploitation de la base de données (11 points) Troisième partie : Extension du schéma de données (9 points) s Quatrième partie : Analyse du traitement des commandes spéciales (8 points) Cinquième partie : Gestion du poste de travail (6 points) to u Page 1 sur 8

- 2. A - Tableau des flux de l’ordre des experts comptables (13 points) 1. Après avoir complété l’annexe A (à rendre avec votre copie), commenter brièvement l’évolution de la trésorerie Extrait du tableau des flux de trésorerie de 2001 2002 2003 2004 l’Ordre des Experts Comptables (annexe 1) VARIATION de TRESORERIE 210 -95 -390 -570 Trésorerie d’ouverture 205 415 320 -70 Trésorerie de clôture 415 320 -70 -640 Commentaire : la trésorerie s’est considérablement dégradée au cours des 4 derniers exercices puisqu’elle est passée d’un excédent de + 415 000 € fin 2001 à un déficit de – 640 000 € fin 2004. t 4 points: 3 points (1 point par colonne calculée) et 1 point pour le commentaire. e 2. Calculer et commenter l’évolution du besoin en fonds de roulement d’exploitation. .n Le besoin en fonds de roulement d’exploitation n’a cessé d’augmenter : + 900 K€ en 2001, + 1 415 K€ en 2002, + 1 710 K€ en 2003 et + 1 805 K€ en 2004. r s Les stocks et les créances d’exploitation (emplois ou besoins) ont considérablement augmenté. u Les dettes d’exploitation (ressources ou dégagements) ont également augmenté, mais beaucoup moins rapidement que les stocks ou les créances. o L’accroissement du BFRE a fait diminuer le flux net de trésorerie d’exploitation d’année en année. s c 4 points : 0,5 point par élément calculé et 2 points pour le commentaire. u 3. Indiquer les sources de financement utilisées au cours des 4 derniers exercices et préciser leurs montants respectifs. to La SA CHAREDON a eu recours : - à une augmentation de capital par apports nouveaux de 400 000 € en 2002 (une augmentation de capital par incorporation de réserves n’aurait eu aucune incidence sur les flux). - à des nouveaux emprunts auprès d’établissement de crédit : 800 000 € en 2002, 120 000 € en 2003 et 80 000 € en 2004, soit au total 1 000 000 €. 2 points : 1 pour le capital, 1 pour l’emprunt. 4. Mettre en évidence les actions éventuelles qui permettraient d’améliorer la situation de trésorerie pour les exercices à venir. - argumentation sur la formation de la trésorerie (dépendante du BFR et du FR). - En priorité une réduction du BFRE : réduction des stocks et des crédits-clients, allongement des crédits- fournisseurs. - un accroissement du FRNG est plus problématique, une augmentation de capital et un emprunt ayant déjà été réalisés en 2002 pour financer un investissement très important (1 500 K€). 3 points Page 2 sur 8

- 3. B - Besoin en fonds de roulement d’exploitation normatif (12 points) 1. Pour déterminer le besoin en fonds de roulement d’exploitation normatif en nombre de jours de chiffre d’affaires hors taxes, compléter l’annexe B (à rendre avec la copie). Temps Coefficients de BFRE en jours de CA Eléments d’écoulement structure HT du BFRE en jours Besoins Ressources Stocks 0,5 point 45 50/100 = 0.5 22,50 (0+0,5) Matières Stocks 1,5 point 30 (50+5+22.5)/100 = 0.775 23,25 (0+1,5) Produits Finis 1,5 point Créances 100 x 1.055 / 100 = 15 + 45 = 60 63,30 (0,5+1) Clients 1.055 t TVA déductible 1 point 15 + 20 = 35 50 x 0.055 /100 = 0.0275 0,9625 (0,5+0,5) e à 5.50 % TVA déductible 0,5 point 15 + 20 = 35 5 x 0.196 /100 = 0.0098 0,343 .n à 19.6 % (0+0,5) Dettes 15,825 Fournisseurs 30 50 x 1.055 /100 = 0.5275 0,5 point s (0+0,5) Matières r Dettes 0,897 1 point (0,5+0,5) Fournisseurs 15 5 x 1.196/100 = 0.0598 u charges externes TVA collectée 0,5 point o 15 + 20 = 35 100 x 0.055/ 100 = 0.055 1,925 (0+0,5) à 5.50 % c Totaux 18,647 110,3555 1 point s BFRE en jours de CA HT 91,7085 u 10 points : 8 points pour le tableau (voir détail ci-dessus), 2 points pour la logique d’utilisation du tableau (besoin ou ressource).Entre parenthèses : barème temps et coefficient. to Le point sur le résultat final est attribué s’il est exact. 2. Commenter brièvement les résultats obtenus. Le BFRE normatif est particulièrement élevé : 91.71 jours de CA HT contre 72 j pour le secteur. Les stocks (45.75 jours de CA HT contre 33 j) et les créances clients (63.3 jours de CA HT contre 55 j) pèsent sur la trésorerie de l’entreprise. Non demandé : les gestionnaires de la SA CHAREDON doivent donc proposer aux dirigeants des mesures visant à réduire la durée de stockage et le délai de recouvrement des créances clients. 2 points Page 3 sur 8

- 4. C - Gestion des approvisionnements (7 points). Le rythme actuel de passation des commandes répond-il à l’objectif fixé par M. FRANÇOIS ? Justifier votre réponse. Calcul : Solution à partir du lot économique Q : Coût de lancement = 45 € x (100 kg x 300 jours / Q) = 1 350 000 / Q Coût de possession = (Q / 2 x 30 €/kg) x 0.01 = 0.15 Q On peut Soit : calculer le coût total : y = 1 350 000 / Q + 0.15 Q. L’étude de la dérivée cette fonction montre que le minimum est atteint quand Q = 3 000 kg par commande. Soit : poser l’égalité : 1 350 000 / Q = 0.15 Q et obtenir Q2 = 9 000 000 Q = 3 000 kg par commande. t En déduire les valeurs de N (100 kg x 300 jours) / 3 000 kg = 10 commandes par an. e 7 points : Deux premiers cas .n - Coût lancement 2 points, coût possession 2 points, nombre de commandes 2 points =-6 points. Formule : 2 points pour la formulation, 2 points pour l’usage des données, s 2 pts pour un résultat correct = 6 points. r Commentaire : - 1 point. Admettre : - une solution à partir de la cadence N : u Coût de lancement = 45 € x N o Coût de possession = C/2N x t = (100 kg x 300 jours x 30 €) /2N) x 0.01 = 4 500 / N c Soit : poser l’égalité : 4 500 / N = 45 N et obtenir N2 = 100 N = 10 commandes par an. s Soit : calculer le coût total : y = 45 N + 4 500 / N. L’étude de cette fonction montre que le minimum u est atteint quand N = 10. to - Ou une solution utilisant la formule de WILSON : N= C.t = 100kg x 300 jours x 30 euros x 0.01 = 9 000 = 10 commandes par an. 2cp 2 x 45 euros 90 Conclusion : Le rythme actuel de commande de cette matière est de 2 par an. Passer à un rythme de 10 commandes par an (optimum) permettrait d’améliorer la gestion des approvisionnements, de réduire le stock moyen et de diminuer le BFRE. Page 4 sur 8

- 5. D - Tableau de bord (8 points). Rédiger une note de synthèse d’une quinzaine de lignes maximum, destinée aux dirigeants. Cette note devra mettre en évidence des indicateurs qui répondent aux nouvelles attentes des dirigeants. Justifier vos choix. Forme : Le candidat doit faire figurer les 4 mentions obligatoires : émetteur, destinataires, date et objet. L’orthographe, le style et la structure (plan type = rappel de l’objet de l’étude, justification et propositions) doivent également être évalués. De : Assistant de gestion A : M. François pièces jointes : Date : Objet : Évolution du tableau de bord. Introduction : Rappel de l’objet de l’étude t Justification du choix des indicateurs : e Répondre aux préoccupations des dirigeants : pouvoir suivre et maîtriser l’évolution de la trésorerie Le Tableau des Flux, l’évaluation du BFRE, la gestion des approvisionnements, confirment le bien fondé des .n préoccupations exprimées Or, le tableau de bord existant n’aborde pas la situation de trésorerie et l’analyse du BFRE. s Propositions : r Pour répondre aux attentes des dirigeants, 5 nouveaux indicateurs, regroupés sous le titre de « indicateurs de suivi de la trésorerie », pourraient être intégrés dans le tableau de bord : u - la trésorerie nette (à optimiser) ; - la durée moyenne de stockage des matières (à minimiser) ; o - la durée moyenne de stockage des produits finis (à minimiser) ; - la durée moyenne du crédit-clients (à minimiser) ; c - la durée moyenne du crédit fournisseur (à maximiser) … s Toute autre proposition (p.e. FRNG / BFR) peut être acceptée dans la mesure où elle s’avère pertinente et justifiée. to u 8 points : - - - Forme : 3 points : émetteur, destinataire, objet ; 1 point, orthographe ;1 point, style 1 point Fond : 5 points (contextualisation, références 2 points, proposition d’indicateurs 3 points). Admettre des indicateurs bien ciblés et pertinents, mais différents de ceux du corrigé. Des indicateurs de trésorerie sont toutefois indispensables. Page 5 sur 8

- 6. DOSSIER 2 : Analyse du système d’information A - Etude du schéma de données (6 points) 2 points - Admettre la justification par les produits négociés. 1. Un produit figurant dans une commande déclenche-t-il toujours un ordre de fabrication ? Non, un produit peut figurer sur plusieurs lignes de commande mais une ligne commande peut ne pas déclencher d’ordre de fabrication (la cardinalité minimum de l’association Déclencher est de 0) donc un produit commandé ne déclenche pas systématiquement un ordre de fabrication. De plus, les produits « négoce » ne sont pas fabriqués. 2 points 2. Un produit acheté à un fournisseur peut-il également être fabriqué par l’entreprise ? t Non, d’après le modèle un produit est soit un produit conditionné, fabriqué par l’entreprise, soit un produit de négoce acheté à un fournisseur ; il ne peut être les deux ce qui est traduit par la contrainte de partition e (notée +). Donc un produit acheté à un fournisseur ne peut pas être fabriqué par l’entreprise. .n 2 points 3. Peut on connaître le dépôt dans lequel un lot est entreposé ? s Oui. D’après le schéma de données, un lot concerne un et un seul produit conditionné qui en tant que sous- r type correspond à un seul produit. Comme un produit est stocké dans un et un seul dépôt, on en déduit qu’un lot est stocké dans un et un seul dépôt. u B - Exploitation de la base de données (11 points) o 1. Rédiger les relations qui permettent de compléter le schéma relationnel présenté en annexe 7. c Pour mémoire, relations déjà fournies dans le sujet : s DEPOT(NumDepot, LibelleDepot, Surface) u PRODUIT(CodeProd, LibelleProd, GENCOD, TVA, UniteVente, PrixVente, Casier, #NumDepot) PDT_CONDITIONNE(CodeProd, PoidsNet, PoidsBrut, TempsMOD, TempsMachine, to QtesAconditionner,#CodeAtelier) ORDRE FABRICATION(NumLot, DateFabri, DLUOConditionnee, QtesConditionnees, CtrPeseeO/N, #CodeProd) FOURNISSEUR(NumFour, NomFour, RueFour, CPFour, VilleFour, TelFour) MATIERE(CodeMatiere, LibMatiere, Conditionnement, PrixAchMat, PoidsNetMatiere, #NumFour) ATELIER(CodeAtelier, LibAtelier, TauxMOD, CUO_Atelier) CLIENT(NumCli, NomCli, AdrRueCli, AdrCpCli, AdrVilleCli, TelCli) COMMANDE_CLT(NumCde, DateCde, DteLiv, #NumCli) 4 points LIG_COMMANDE(#NumCde, NumLig, QtesCom, QtesLiv, #NumLot, #CodeProd) R1:O,5pt R2:1,5 pt PDT_NEGOCE(CodeProd , RefExterne, PrixAchat, #NumFour) R3:1pt R4:1pt INCORPORER(#CodeMatiere, #CodeProd, QtesMat) - Admettre un # devant code produit Page 6 sur 8

- 7. 2. Rédiger la requête SQL qui permet d’obtenir les données figurant dans l’état de l’annexe 8. SELECT NumLot, DateFabri, DLUO Conditionnee, CodeProd, LibelleProd, QtesConditionnees FROM PRODUIT, PDT_CONDITIONNE, ORDRE FABRICATION WHERE ORDRE FABRICATION.CodeProd = PDT_CONDITIONNE.CodeProd AND PDT_CONDITIONNE.CodeProd = PRODUIT.CodeProd AND DLUOConditionnee BETWEEN ‘05/01/2005’ AND ‘05/31/2005’; 5 points (1 par ligne). 1 SELECT Remarque : Accepter également à la place de la dernière ligne 1 FROM 1 pour JOINTURE AND MONTH(DLUOConditionnee) = MONTH(NOW()) 2 pour condition AND YEAR(DLUOConditionnee) = YEAR(NOW()) Admettre l’absence de la table PDT_CONDITIONNE qui est superflue (les ordres de fabrication Ou ne concernent que ces produits). t AND MONTH(DLUOConditionnee=xx (N° mois) Admettre toute solution SQL e AND YEAR(DLUOConditionnee)=yyyy (N° année) .n 3. Rédiger la requête SQL nécessaire à cette suppression r s Suppression du fournisseur “Saveur du monde” : DELETE FROM DELETE * FOURNISSEUR (sans *). u FROM FOURNISSEUR WHERE NomFour= ‘Saveur du monde ‘ ; 2 points (1 pour DELETE o FROM, 1 pour la condition) s c to u Page 7 sur 8

- 8. C - Extension du schéma de données (9 points) Annexe B (à compléter et à rendre avec la copie) : Extension du schéma de données 9 points. 1,5 points par sous-type (GROSSISTE et DETAILLANT) et 1pour la contrainte X ou rien. Admettre l’absence de contrainte (la CLIENT Admettre toute variante justifiée. contrainte est logique et implicite, mais pas explicitée dans le sujet). NumCli Exemples : 1 point pour REPRESENTANT ( 0,5pt NomCli - frais restau. et hôtel non tx de commission.et 0,5pt pour AdrRueCli détaillés ; indemnité Kilométrique) AdrCPCli - nom mois et année dans l’entité 1 point pour Suivre ou 0 AdrVilleCli mois ; 2 points pour la note de frais (1pt pour TelCli - entité trimestre et taux remise t l’association et 1pt pour les dans une association entre composantes*) trimestre et CLT_DETAILLANT ; e CLT_GROSSISTE X …/… .n 1,1 s CLT_DETAILLANT r Suivre TxRemDetaillant u 1,n Le taux kilométrique est Le numéro de mois n’est pas plus un paramètre de calcul explicite dans le sujet qu’un o REPRESENTANT probablement commun à éventuel numéro de note de frais. tous. c NumRep Admettre une entité NOTE_FRAIS NomRep (numnote, mois ou date, km, restau, hotel) s Admettre REPRESENTANT PrenRep sans taux et/ou taux en avec association 1 – N vers Fixe paramètre, hors entité, ou une REPRESENTANT u TxComRep entité KM (puissance, tauxKm). IndemniteKm to 1,n 1,n MOIS REALISER NumMois NbKm FraisRestauration FraisHotel Remarque : La contrainte d’exclusion exprime la non couverture puisque de façon marginale des clients peuvent appartenir à une autre catégorie que les deux décrites. Elle exprime également la disjonction puisqu’un client ne peut appartenir à ces deux catégories conjointement. *Dans note de frais on doit trouver :Kms, frais référence au temps Page 8 sur 8

- 9. D - Analyse du traitement des commandes spéciales (8 points) Compléter le diagramme des flux conceptuels du domaine « gestion des commandes spéciales » (annexe C, à rendre avec la copie). CORRIGE DISTRIBUE : Double de la commande 3 points. spéciale Courrier client Courrier de Service via service comm. Client commercial Ajout de flux sur rejet de Prix de la commande dispo. (entre le commande domaine et le Confirmation de la commande service comm.) t Fiche produit + e Double de la commande spéciale Laboratoire .n Gestion 2 points Fiche produit complétée s des r commandes o u demande de prix Contrôle de spéciales 2 points gestion c Prix de vente u s Ordre de fabrication Atelier 1 point - to Remarque : les flux, hors domaine, comme le passage d’une commande spéciale (de client à service commercial) peuvent être indiqués en pointillés mais leur présence n’est pas obligatoire. Page 9 sur 8

- 10. VERSION MISE A JOUR: Courrier de rejet de commande Flux client – service commercial hors Commande spéciale Facultatif domaine Consultation client Accord client Double commande Service 3 points. Client Avis faisabilité commercial 1 point par Prix de la commande flux juste du domaine Confirmation de la commande (maxi 3 pts). t Fiche produit + Double e de la commande spéciale Laboratoire Gestion 2 points .n Fiche produit complétée des r s commandes u demande de prix Contrôle de o spéciales 2 points gestion c Prix de vente u s Ordre de fabrication Atelier 1 point to Page 10 sur 8

- 11. E - Gestion du poste de travail (6 points) Pour chaque type de problème exposé, vous détaillerez : - la ou les causes ; - la ou les solutions logicielles ou matérielles à mettre en œuvre pour remédier au problème. Problèmes Cause(s) Solution Accès impossible M. FRANCOIS a attribué une Pour résoudre ce problème, il suffit de cocher au réseau local adresse IP fixe alors que le l’option « Obtenir une adresse IP serveur est configuré en automatiquement » dans la boîte de dialogue adressage dynamique (serveur affichée en annexe 14. DHCP). Adresse du poste hors réseau Autre solution : configurer le serveur en adressage t fixe en attribuant une adresse au poste appartenant au réseau (192.168.10.XX) e Arrêt de Symptôme d’une activité virale Installer ou mettre à jour l’antivirus sur le poste du .n l’ordinateur, éventuelle sur le poste contrôleur de gestion (voire même sur le serveur en clignotement de le distribuant aux différents postes) s l’écrant u r 6 points (1,5 points par cause ou solution) c o Noter : - fonctionnement possible (mais aléatoire, selon s les adresses attribuées au moment par DHCP) avec IP fixe sur station et DHCP sur serveur, SI u toutefois l’adresse est dans la plage dynamique. - Fonctionnement mixte DHCP – plage fixe to paramétrable sur le serveur. Page 11 sur 8