Recommandé

Contenu connexe

Similaire à A2i - Identification des parties int_ress_es.pdf

Similaire à A2i - Identification des parties int_ress_es.pdf (20)

Plus de Niass1

Plus de Niass1 (14)

A2i - Identification des parties int_ress_es.pdf

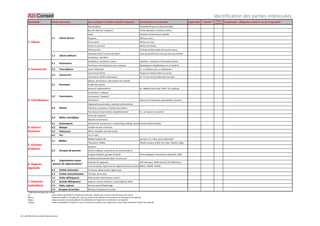

- 1. Identification des parties intéressées Domaine Partie intéressée Sous-catégorie (intitulé indicatif à adapter) Commentaire ou exemple Applicable Criticité * Retenu oui/non Si applicable : désignation dans le cas de l'organisme Marché global Ensemble de tous les clients possibles Marché ciblé (les "suspects") Profils répondant à certains critères Leads Contacts commercial pré-qualifié Prospects Offres en cours Clients actifs Affaires en cours Clients en sommeil Affaires terminées Clients perdus Profil qui achète auprès de la concurrence Utilisateur final ("le client du client") Celui qui prend le bus n'est pas celui qui l'achète ! Distributeur, détaillant Installateur, mainteneur, loueur Attention : seulement si facturation directe Fournisseur de produits/services connexes Développeurs d'applications sur un matériel 2.2 Prescripteurs Expert, fédération Ex : le médecin pour un médicament Concurrents directs Propose le même produit ou service Fournisseurs d'offres alternatives Ex : le train comme alternative à l'avion Salariés, intérimaires, intervenants non salariés Famille des salariés Instances représentatives Ex : Médecin du travail, CHSCT, CE, syndicats Fournisseurs "critiques" Fournisseurs "standard" Prestataires Fabricant (si fabrication externalisée), assureur Organisations patronales, syndicats professionnels Chambres consulaires, Chambre des métiers Fournisseurs de prestations complémentaires Ex : un maçon et un peintre Centre de recherche Détenteurs de brevets 4.1 Actionnaires Actionnaires, investisseurs, croadfunding, holding, maison mère Conseil d'administration 4.2 Banque Compte courant, emprunts… 4.3 Financeurs OPCO, mutuelles, sécurité sociale 4.5 Fisc Fisc, Urssaf, … Médias traditionnels Journaux, TV, radio, presse spécialisée "Nouveaux" médias Réseau sociaux, le Net, You Tube, Tweeter, blogs… Syndicats Opinion publique, associations de consommateurs Groupes d'opinion, groupes d'intérêt Partis politiques, mouvements associatifs, ONG Syndicats professionnels (dans certains cas) Autorités de régulation AMF (Banque), ANSM (Santé),CSTB (Bâtiment)… Pouvoirs publis, organismes de réglementation/normalisation DREAL, ADEME, AFNOR 6.2 Entités nationales Commune, département, région, état 6.3 Entités internationales L'Europe, autres pays 7.1 Petite délinquance Petits pirates informatiques, voleurs 7.2 Grande délinquance Copieurs, escrocs financiers, crime organisé, Mafia 7.3 Etats, nations Services secrets/Espionnage 7.4 Groupes terroristes Menaces d'attaques terroristes * Définition des degrés de criticité N.S Aucun impact significatif. Est simplement noté pour rappeler que ce point a été examiné et non retenu. Mineur Impact perceptible sur l'organisme, mais qui ne pourra pas affecter ses orientations ou l'atteinte de ses objectifs Majeur Impact qui pourra en partie affecter les orientations de l'organisme ou l'atteinte de ses objectifs Critique Impact susceptible de remettre en cause le choix des orientations de l'organisme, ou de rendre impossible l'atteinte des objectifs 6. Organes législatifs 5.2 Groupes de pression 6.1 Organisations ayant "pouvoir de réglementation" 7. Eléments malveillants 3.2 Fournisseurs 3.3 Réseau 3.4 Milieu scientifique 5.1 Médias 5. Groupes d'opinion 1. Clients 2. Commercial 3. Contributeurs 4. Acteurs financiers 1.1 Clients directs 1.2 Clients indirects 2.1 Partenaires 2.3 Concurrent 3.1 Personnel A2i - Identification des parties intéressées.xlsx

- 2. A2i Conseil - RCS Annonay 480 344 613 - 364 rue André Malraux, 07500 Guilherand-Granges @ : info@a2iconseil.fr ☏ : 04 26 60 79 21 http://www.a2iconseil.fr N° SIRET : 480 344 613 000 17 - N° TVA intracommunautaire : FR 08 480 344 613 - Code APE : 7022 Z Audit à blanc ISO 9001:2015 Audit préparatoire à la certification Etes-vous prêt pour passer la certification ISO 9001:2015 ? Un audit à blanc vous permettra de vous en assurer, mais aussi d'identifier les éventuelles dernières améliorations nécessaires. La conduite d'audits internes est une exigence majeure de l'ISO 9001:2015 (chap.9.2) : cet audit vous permettra d'être conforme à cette exigence, mais il vous permettra surtout de vous préparer en vous familiarisant avec le déroulement d'un audit. Les audités pourront découvrir le type de questions pouvant leur être posées lors de l'audit de certification, et s'y préparer efficacement. Dans cet audit, la dimension pédagogique est mise en avant en priorité. Vos auditeurs internes pourront accompagner cet audit, et ainsi en profiter pour se former à l'audit des exigences de l'ISO 9001:2015. A qui s'adresse cette prestation ? ________________ Entreprises ou organismes des secteurs de l'industrie ou des services Effectif du périmètre audité jusqu'à 50 personnes, sur un seul site (*) Nota : si votre périmètre de certification inclut une activité de conception, une durée d'audit majorée est recommandée. Contenu de la prestation (2 jours) ________________ 1. Revue documentaire (0,25 jour - hors site) Examen de la cohérence des documents avec les exigences de l'ISO 9001:2015 2. Elaboration et envoi du plan d'audit (0,25 de jour - hors site) Préparation du déroulement de l'audit Remise du plan d'audit : horaires, fonctions rencontrées, thèmes abordés 3. Conduite des interviews d'audit dans l'établissement (1 jour - sur site) Réunion d'ouverture précisant le déroulement de l'audit Conduite des interviews d'audit Réunion de clôture avec restitution orale des principales conclusions 4. Rédaction et envoi du rapport d'audit (0,5 jour - hors site) Rapport remis au maximum deux semaines après l'audit avec synthèse des constats Intervenant _________________________________ Prestation réalisée par : Jean-Michel GRANGER, ingénieur conseil, Auditeur certifié ICA en 2005 Nombreuses missions d'audit de certification réalisées pour AFAQ/AFNOR Certification 20 ans d'expérience opérationnelle en Qualité et plus de 300 jours d'audits effectués Une offre personnalisée pour des conditions ou des durées différentes peut être étudiée sur simple demande Edition 2021-01

- 3. A2i Conseil - RCS Annonay 480 344 613 - 364 rue André Malraux, 07500 Guilherand-Granges @ : info@a2iconseil.fr ☏ : 04 26 60 79 21 http://www.a2iconseil.fr N° SIRET : 480 344 613 000 17 - N° TVA intracommunautaire : FR 08 480 344 613 - Code APE : 7022 Z Pourquoi externaliser ses audits internes ? 1. Une maîtrise du planning des audits : L'entreprise n'a pas des ressources illimitées. Le responsable qualité a aussi d'autres missions à assurer, parfois prioritaires : il est donc fréquent que les audits réalisés en interne prennent du retard, voire même finissent par ne pas être faits. Un prestataire externe garantit la réalisation des audits aux dates convenues. 2. L'apport d'un œil externe : Un auditeur externe qui réalise des missions d'audit dans de nombreux organismes dispose d'une vision plus large : il détecte plus facilement les améliorations potentielles. De plus, l'intervenant externe bénéficie en général d'une meilleure écoute. La vision d'un œil externe s'avère toujours enrichissante pour l'entreprise. 3. Réaliser un audit pertinent est une tâche difficile : La qualité d'un audit se mesure par la pertinence des constats effectués. Un audit qui se limite à pointer l'existence de documents est facile, mais ne présente que peu de valeur ajoutée. Aujourd'hui, l'audit se focalise sur l'efficacité et la performance : c'est plus difficile. 4. Des profils spécifiques requis : L'auditeur pourra être confronté à des tâches difficiles - comme auditer sa Direction - et devra par exemple avoir par exemple une bonne maîtrise des principes de management. La difficulté de l'audit nécessite une formation approfondie des auditeurs et des profils spécifiques. Le métier d'auditeur requiert des profils pas toujours disponibles en interne. 5. L'indépendance et l'impartialité de l'auditeur : L'auditeur ne peut pas être "juge et partie", il doit être indépendant du domaine audité : il ne peut pas auditer son propre travail, ni avoir des intérêts dans le domaine audité. L'appel à un intervenant externe répond à cette exigence d'indépendance. 6. Un coût global plus intéressant qu'en interne : Bien qu'ayant un "prix/journée" qui peut être supérieur, l'intervenant externe passera moins de temps - à périmètre identique - car il est déjà préparé et rompu à ce genre de mission. De plus, certains coûts additionnels masqués ne seront plus à la charge de l'entreprise : formation, préparation méthodologique, élaboration des outils, etc… Un intervenant externe aura un coût final moins élevé qu'un auditeur interne. Autre avantage financier notable : le prix est fixe et connu d'avance, pas de dérive !