Télécharger pour lire hors ligne

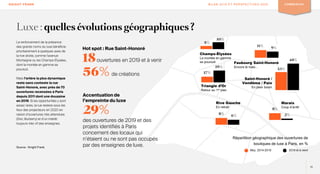

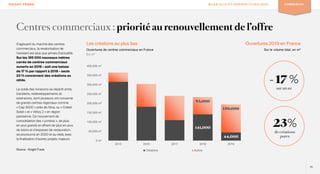

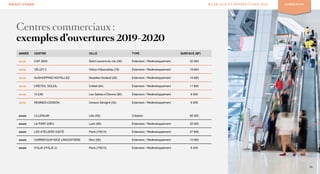

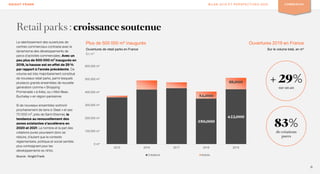

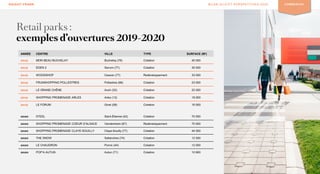

Le bilan 2019 révèle un marché commercial dynamique en France, malgré les défis posés par les mouvements sociaux. L'année a été marquée par une hausse des arrivées de nouvelles enseignes étrangères et une expansion continue du secteur du luxe, même si le secteur de la mode fait face à des difficultés. Les centres commerciaux et les retail parks ont également observé un renouvellement et une croissance soutenue, tandis que les anticipations pour 2020 montrent un environnement de consommation en redressement.

![[FW Invest] Avec 220 millions d’euros levés dans la Tech, le transport et les...](https://cdn.slidesharecdn.com/ss_thumbnails/fw-invest-oct2016-v1-161102114027-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FW Invest Mai] Près de 187 millions d’euros levés dans la Tech en mai, l’amo...](https://cdn.slidesharecdn.com/ss_thumbnails/fw-invest-201705-1-170605073853-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FW Invest] Près de 2,3 milliards d’euros investis dans la Tech française en ...](https://cdn.slidesharecdn.com/ss_thumbnails/fwinvest2016-170105113524-thumbnail.jpg?width=640&height=640&fit=bounds)