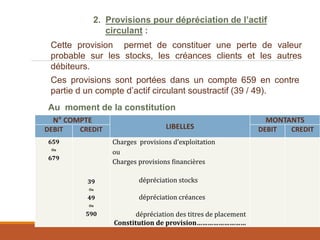

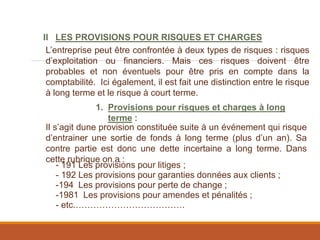

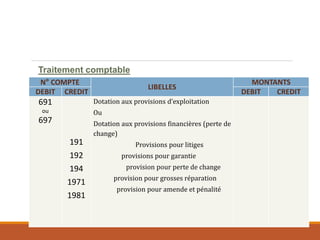

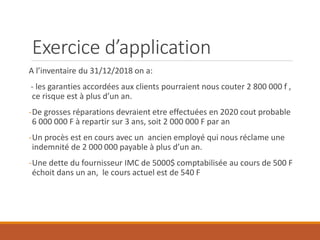

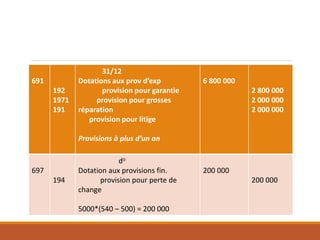

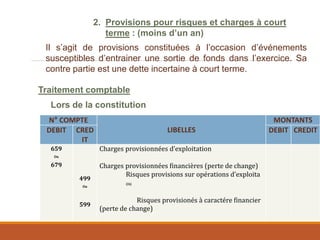

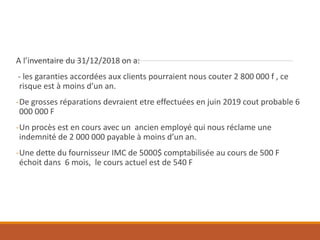

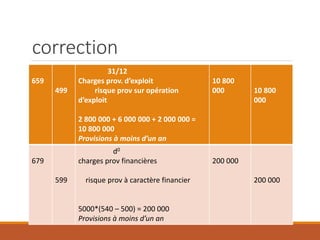

Le chapitre 2 discute des provisions comptables, qui sont des charges destinées à corriger le bilan en tenant compte des événements susceptibles d'affecter les états financiers. Il distingue les provisions pour dépréciation des actifs (immobilisés et circulants) et les provisions pour risques et charges à long et court terme, tout en présentant un traitement comptable détaillé pour chaque type de provision. Des exemples chiffrés illustrent l'application de ces principes comptables à des évaluations d'actifs et à des risques financiers.