Télécharger pour lire hors ligne

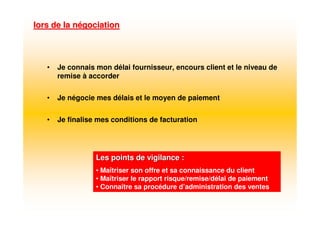

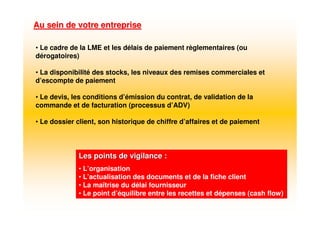

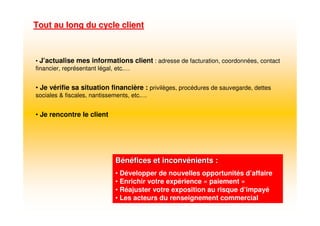

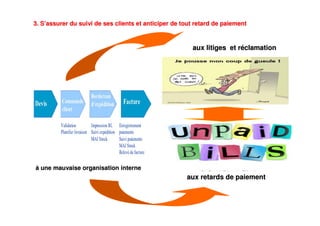

Le document traite de la gestion des relations commerciales et de l'accompagnement dans les processus de vigilance pour assurer des transactions réussies. Il aborde des aspects tels que l'évaluation des clients, les conditions de vente, le suivi des paiements, ainsi que les procédures juridiques en cas de litige. Les points de vigilance sont essentiels pour éviter les impayés et sécuriser les relations avec les clients.

![[ExpertsPME] Financement de l’exploitation : ce que les banques proposent aux...](https://cdn.slidesharecdn.com/ss_thumbnails/sg2-170919114021-thumbnail.jpg?width=640&height=640&fit=bounds)