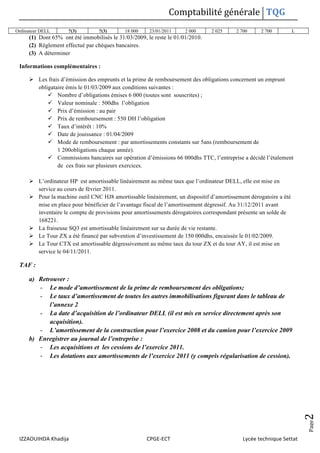

Le document présente un examen de comptabilité générale pour le lycée technique de Settat, couvrant la gestion des immobilisations et des amortissements pour l'entreprise Salim. Il inclut des consignes d'examen, des annexes avec des informations sur les factures et les acquisitions d'immobilisations, ainsi que des demandes spécifiques pour des calculs et des enregistrements comptables. Les étudiants doivent analyser et enregistrer les transactions comptables en rapport avec les acquisitions et les amortissements pour l'exercice 2011.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)