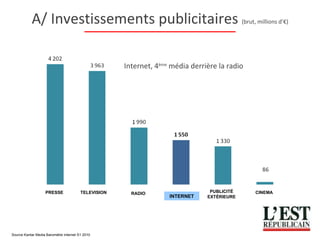

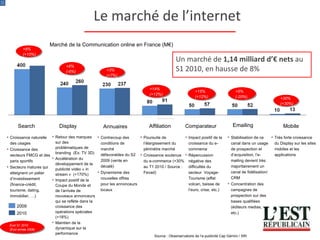

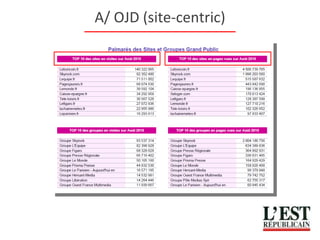

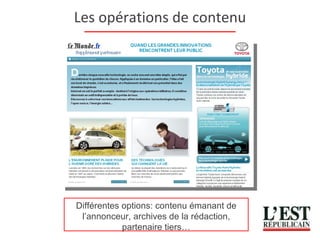

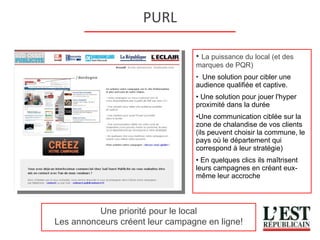

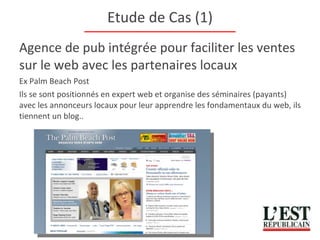

Le document présente une analyse du marché publicitaire en ligne en France, soulignant l'importance croissante d'Internet comme média, avec des chiffres clés sur le nombre d'internautes et les investissements publicitaires. Il décrit les différents modes de vente et outils associés, ainsi que les leviers utilisés par les sites de presse pour optimiser leurs revenus. Enfin, il conclut sur la complémentarité entre Internet et la presse, mettant en avant les opportunités offertes par le bi-media.

![[Extrait] Ad track 2020 par prisma Media Solutions](https://cdn.slidesharecdn.com/ss_thumbnails/adtrack2020extract-210215171733-thumbnail.jpg?width=640&height=640&fit=bounds)