Télécharger en tant que PDF, PPTX

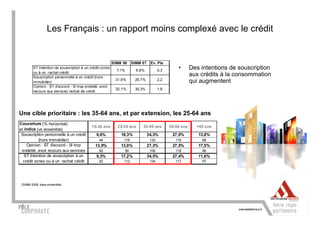

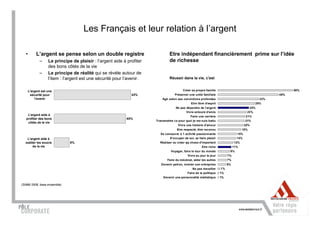

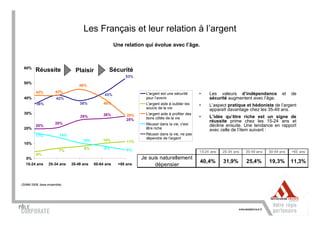

Le marché du crédit en France a connu une reprise depuis 2003, mais a montré des signes de ralentissement au cours de l'année 2008, en particulier pour le crédit à la consommation, entraînant une stagnation des nouveaux crédits renouvelables et une contraction des prêts personnels. Les ménages français, représentant 52% des ménages en 2007, sont en majorité détendeurs de crédits immobiliers et à la consommation, mais les intentions de souscription à de nouveaux crédits demeurent diverses selon les tranches d'âge. La relation des Français avec l'argent évolue, passant d'une quête de plaisir à une préoccupation pour la sécurité financière et l'indépendance, particulièrement chez les plus âgés.