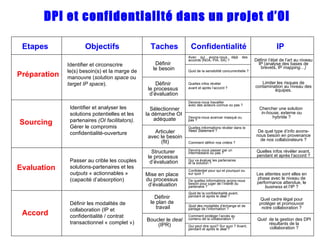

Télécharger en tant que PPS, PPTX

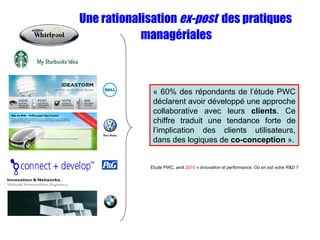

![Prof Denis Lescop Directeur de TEM Research Docteur en sciences économiques Il a été rapporteur au Conseil de la concurrence et responsable des études économiques et techniques de l’Autorité de Régulation des Télécoms. Expertises : concurrence & réglementation dans le secteur des communications électroniques et des médias. Prof Thierry Isckia Maître de conférences (HDR) à TEM Docteur en sciences de gestion Il a travaillé plusieurs années au CNET (Centre National d’Etudes des Télécommunications) puis à FT2MS (France Télécom Multimédia Service) avant de rejoindre TEM. Expertises : écosystèmes d’affaires des firmes high-tech, management de l’innovation, stratégie d’entreprise (IT). Les intervenants [email_address] [email_address]](https://image.slidesharecdn.com/petitdejeuneroiisckialescop26042011-110519064647-phpapp01/85/Open-Innovation-par-Isckia-et-Lescop-2-320.jpg)

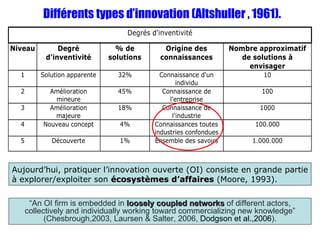

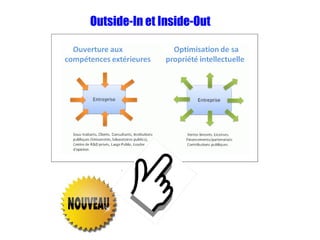

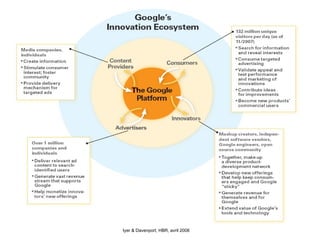

![L’évolution des modèles (processus) d’innovation La modélisation des processus d’innovation a beaucoup évolué, d’un simple modèle linéaire vers des modèles plus complexes: Durant les années 1950 et 1960, le modèle « Research push ». Cette approche partait de l’hypothèse que l’innovation est un processus linéaire démarrant par la découverte scientifique pour terminer sur une phase de marketing pour le nouveau produit ou process. Selon cette vision, le plus gros challenge résidait dans la gestion efficace des investissements de R&D. Au début des années 1960, un 2 ème modèle d’innovation linéaire fait son apparition : « Demand pull » Dans ce modèle, les innovations découlent d’une demande perçue, qui influence la direction et la vitesse de développement des technologies. Selon cette vision, le plus grand challenge est l’investissement efficace dans le marketing et l’identification des besoins du client. On commence alors à mobiliser les clients dans le processus d’innovation (panel, interviews…) Un mix de ces 2 approches va déboucher sur le modèle de 3 ème génération mêlant « research push » et « demand pull ». Dans les années 1970, ce 3 ème modèle va se répandre avec une approche interactive entre les besoins client et la recherche. Selon cette vision, le principal challenge est la communication inter-organisationnelle [marketing –recherche]. Au début des années 80, une 4 ème génération, l’innovation collaborative, mis ensuite en avant les processus complexes de communications entre les différents acteurs de l’innovation interne ( R&D, marketing, distribution..) ainsi que les acteurs externes. Ce modèle apparu suite à la prise de conscience de la complexité de l’innovation et des apports d’acteurs variés incluant les clients, fournisseurs et partenaire s. Dans ce modèle, les challenges dépassent la simple gestion du marketing et de la recherche pour inclure la gestion des partenaires s dans et au dehors de l’entreprise. Enfin, dans les années 1990, un 5 ème modèle va faire son apparition. Dans ce modèle, les services/départements des entreprises ne sont plus vus comme des entités indépendantes mais comme des acteurs liés collaborant en même temps sur l’innovation, via notamment l’utilisation des nouvelles technologies (TIC). Les « lead users » et les fournisseurs principaux sont considérés comme des acteurs majeurs de l’innovation et placés au cœur de la démarche ( user-centered approach ). Aujourd’hui, l’accent est mis sur la création d’écosystèmes (ecosystem-centric) , via notamment des partenariats, projets collaboratifs. Les modèles d’innovation ouverte rentre typiquement dans cette approche. Les TIC et notamment les plateformes permettent à des acteurs hétérogènes de collaborer en temps réel. Ces derniers sont intégrés de plus en plus tôt, par le biais notamment de la simulation, prototypage rapide etc… Le modèle d’OI décrit par H. Chesbrough est donc très clairement un by-product de l ’ecosystem-based-view (Isckia & Lescop, 2010, Isckia, 2011)](https://image.slidesharecdn.com/petitdejeuneroiisckialescop26042011-110519064647-phpapp01/85/Open-Innovation-par-Isckia-et-Lescop-11-320.jpg)

![ [email_address] [email_address]](https://image.slidesharecdn.com/petitdejeuneroiisckialescop26042011-110519064647-phpapp01/85/Open-Innovation-par-Isckia-et-Lescop-46-320.jpg)

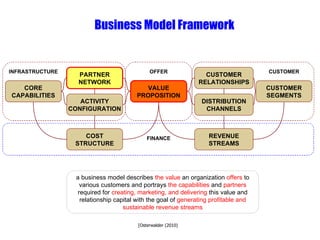

La Telecom Ecole de Management organise une conférence sur l'open-innovation le 26 avril 2011, abordant l'évolution des modèles d'innovation et l'importance des écosystèmes d'affaires. Les intervenants, experts en management et en réglementation, soulignent que l'innovation ne se limite pas à la R&D et que les entreprises doivent collaborer avec différents acteurs pour réussir. Le document met également en avant les défis et les stratégies liés à l'innovation ouverte dans un contexte où la performance dépend du bon fonctionnement de l'écosystème d'innovation.