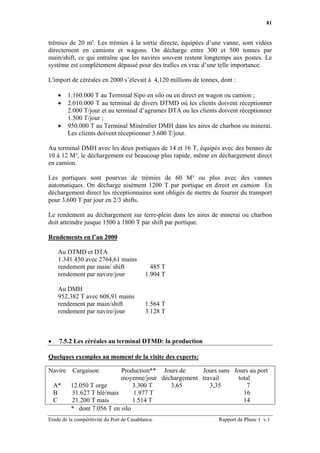

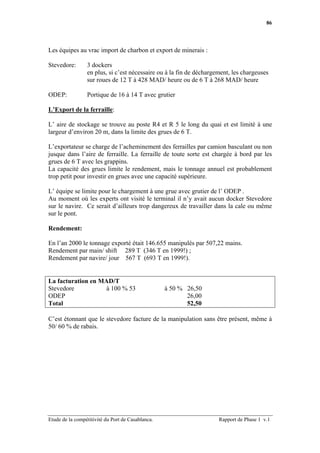

Téléchargé 442 fois

L'étude évalue la compétitivité du port de Casablanca en analysant sa structure de coûts et les tendances du transport maritime. Elle examine également l'évolution du commerce extérieur marocain et l'état des lieux du port, en se concentrant sur le transit portuaire et les coûts associés. Des recommandations sont formulées pour améliorer l'efficacité et le coût du transit des marchandises au sein du port.