Télécharger en tant que PDF, PPTX

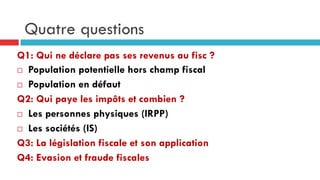

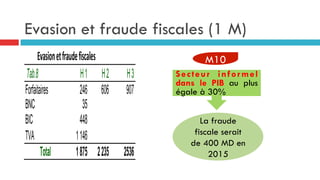

Le document analyse la justice fiscale et la mobilisation des ressources, soulignant que le système actuel est complexe et non transparent, ce qui empêche une véritable justice fiscale. Il met en évidence les questions de déclaration de revenus et d'évasion fiscale, ainsi que le manque de contrôle fiscal. Enfin, il appelle à la simplification du système fiscal et à une meilleure application des lois pour lutter contre la fraude et améliorer la justice fiscale.