Télécharger en tant que PDF, PPTX

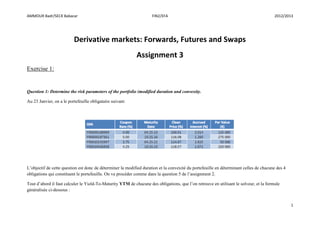

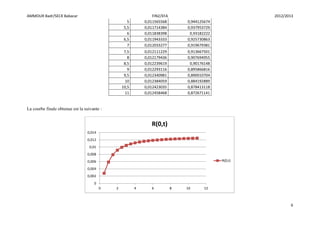

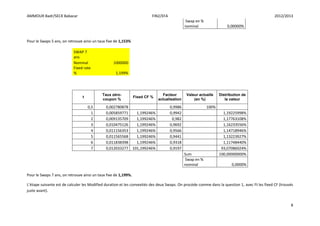

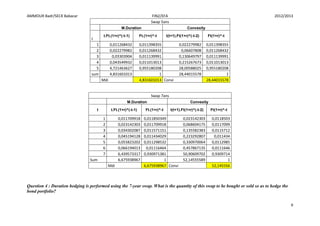

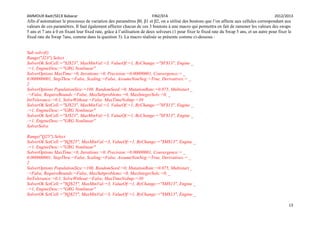

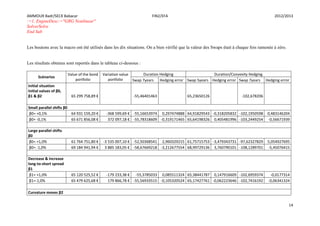

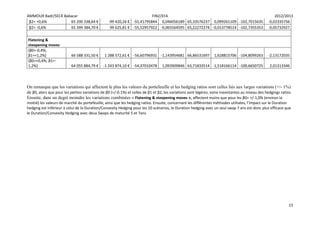

Le document présente une série d'exercices sur la gestion de portefeuille obligataire, où il est question de calculer la duration modifiée et la convexité d'un portefeuille composé de différentes obligations. Il aborde également la dérivation d'une courbe de taux zéro coupon et l'évaluation de swaps, en déterminant les taux fixes qui permettent de ramener le prix des swaps à zéro. Enfin, il discute des stratégies de couverture pour le portefeuille obligataire à l'aide de swaps.