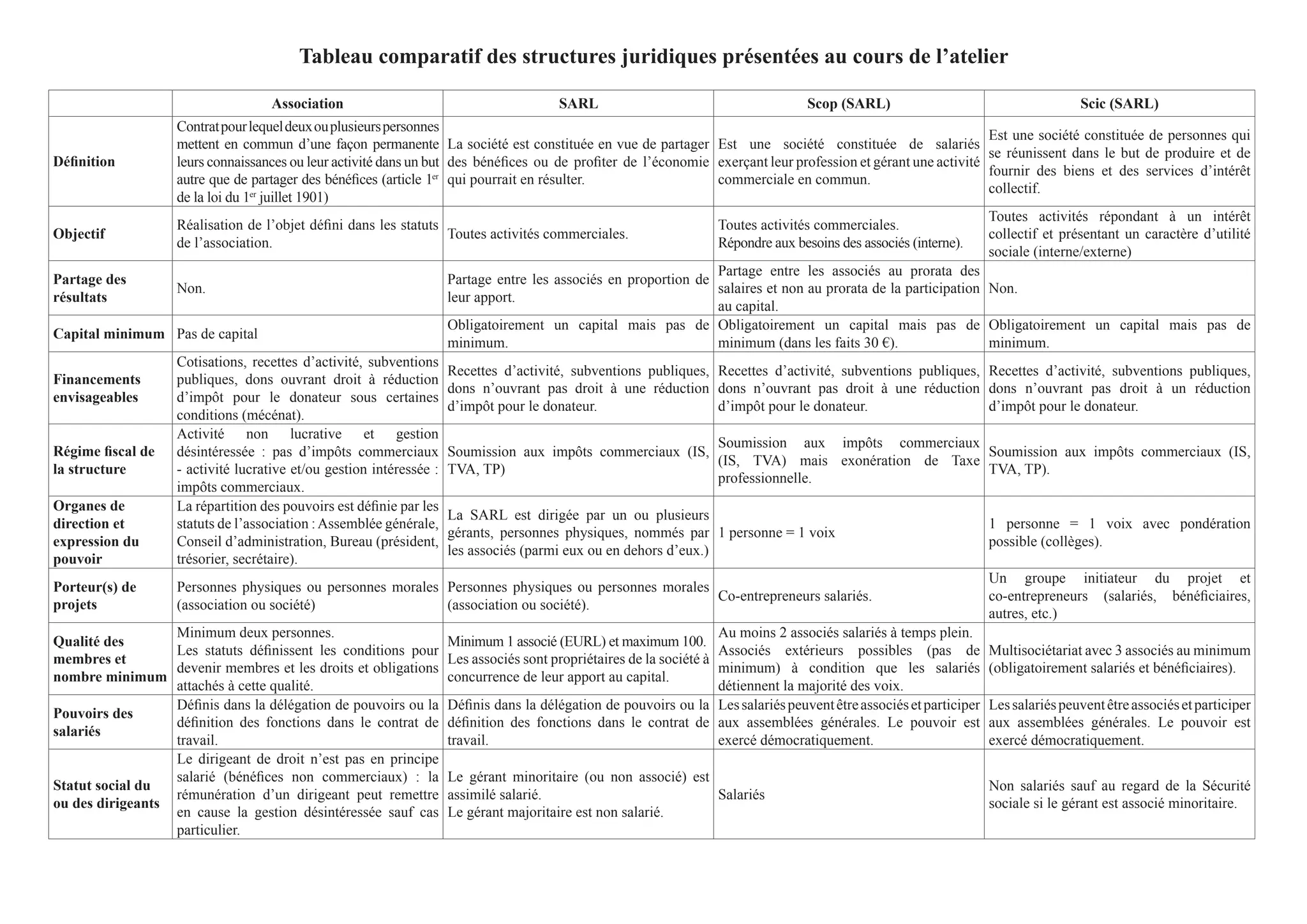

Le document compare différentes structures juridiques telles que les associations, SARL, SCOP et SCIC, en détaillant leurs définitions, objectifs, modes de partage des résultats et régimes fiscaux. Il souligne les spécificités de gestion et de participation des membres, notamment en ce qui concerne les revenus et le pouvoir décisionnel. Chaque structure présente des conditions d'adhésion et des responsabilités fiscales distinctes, adaptées à leurs buts associatifs ou lucratifs.