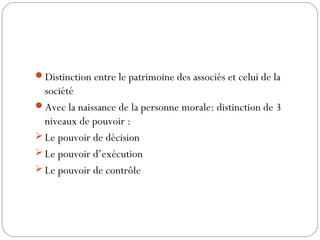

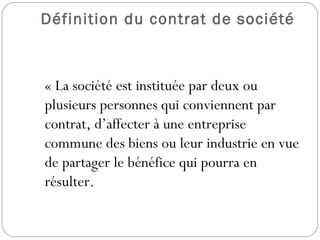

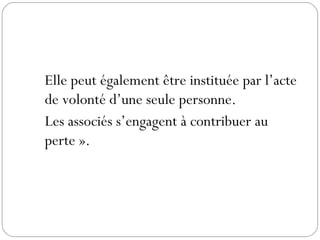

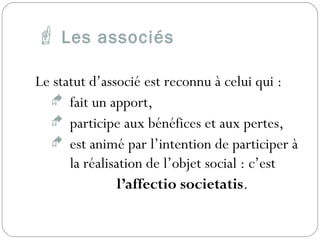

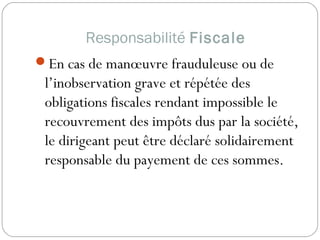

Le document traite des sociétés et de la législation qui les entoure, mettant en lumière leur définition, leur création, et la responsabilité de leurs membres. Il souligne l'importance de la personnalité morale acquise par l'immatriculation, les distinctions entre les actifs de la société et ceux des associés, ainsi que les formes de sociétés disponibles. La responsabilité des dirigeants et des associés est également abordée, incluant les conséquences d'abus et de fraudes.