Téléchargé 25 fois

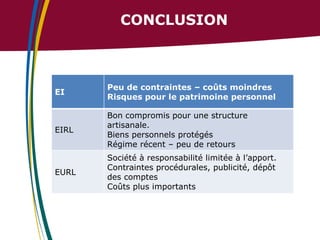

Le document fournit une analyse des structures juridiques pour créer une entreprise en Alsace, notamment l'EI, l'EIRL et l'EURL, en mettant en avant leurs caractéristiques, obligations comptables et responsabilités. Chaque statut présente des avantages et des inconvénients, notamment en termes de protection du patrimoine personnel et de flexibilité de gestion. Les recommandations incluent un choix basé sur les besoins spécifiques de l'entrepreneur et les implications fiscales de chaque forme juridique.