Télécharger en tant que PDF, PPTX

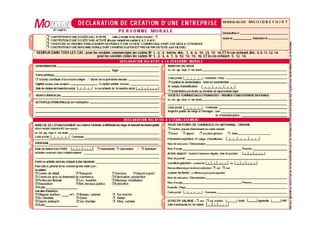

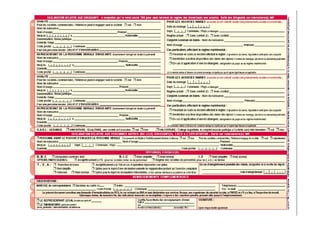

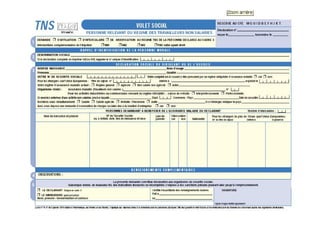

Le document présente les différentes formes juridiques d'entreprises en France, notamment l'entreprise individuelle, la SARL et l'EURL, en décrivant leurs constitutions, leurs responsabilités, ainsi que les aspects juridiques et fiscaux associés. Les formalités administratives nécessaires à la création de ces entités, notamment lors de l'inscription au registre du commerce, sont également abordées. Enfin, les avantages et inconvénients de chaque forme juridique sont exposés pour aider à la prise de décision des entrepreneurs.