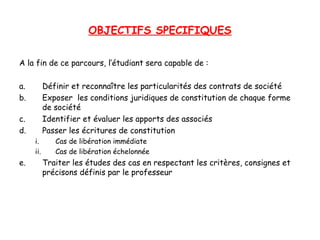

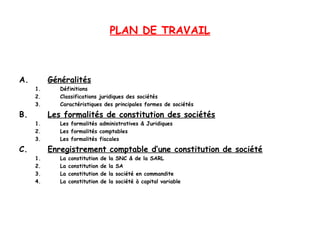

Ce document est un cours sur la comptabilité des sociétés, visant à familiariser les étudiants avec les aspects juridiques et fiscaux de la constitution des sociétés. Les objectifs incluent la définition des types de sociétés, l'exposition des conditions de constitution, et l'enregistrement comptable des apports des associés. Il propose également des exercices pratiques de comptabilisation, basés sur un exemple de constitution d'une Société à Responsabilité Limitée (SARL).