Télécharger en tant que PDF, PPTX

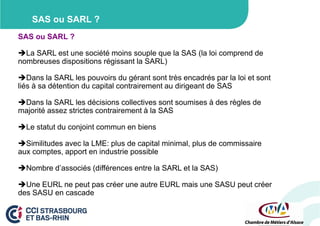

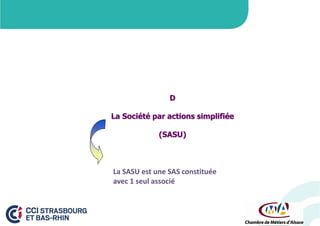

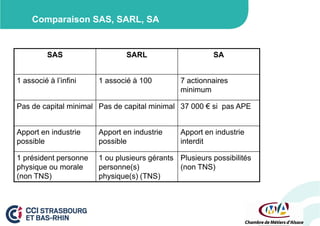

Le document traite de la création d'une société et des différentes formes juridiques disponibles, comme la SARL, l'EURL, la SA et la SAS. Il spécifie les critères de choix de statut juridique, la responsabilité des associés, ainsi que les régimes fiscaux applicables, notamment l'imposition sur les sociétés et sur le revenu. Des détails sur la constitution, le fonctionnement et les implications fiscales de chaque type de société sont également fournis.