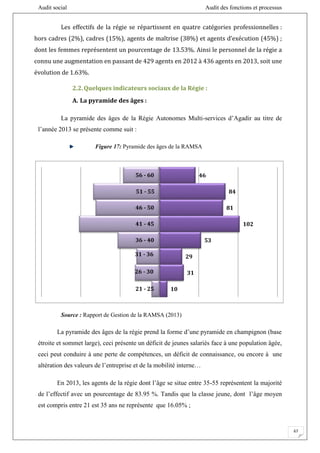

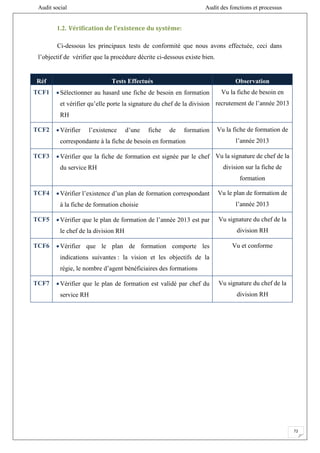

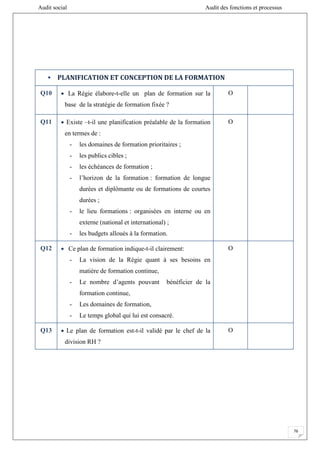

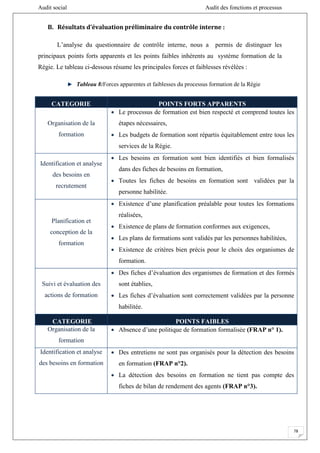

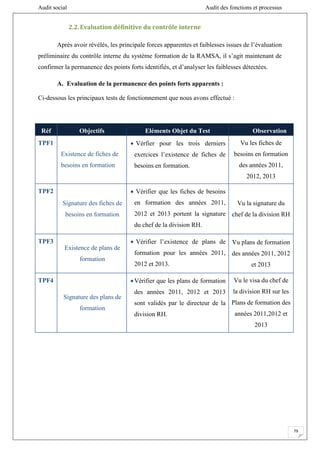

Le document traite de la gestion des ressources humaines (GRH) et de l'audit social dans une organisation, en se concentrant sur l'étude de cas de Ramsa. Il explique l'évolution de la fonction RH, son importance dans la performance organisationnelle et les défis qu'elle doit relever dans un environnement économique en constante mutation. Le travail souligne également la méthodologie de l'audit social et son rôle stratégique pour l'amélioration des pratiques de gestion des ressources humaines.

![Audit social Audit des fonctions et processus

45

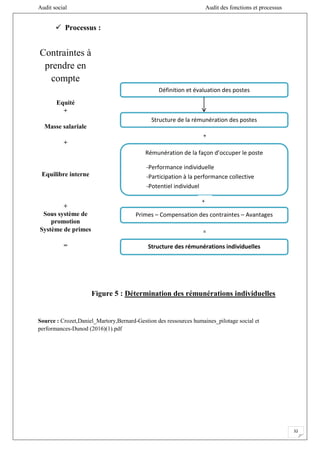

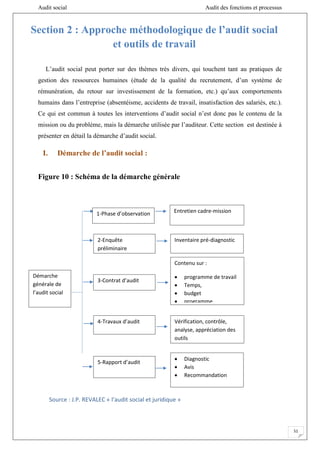

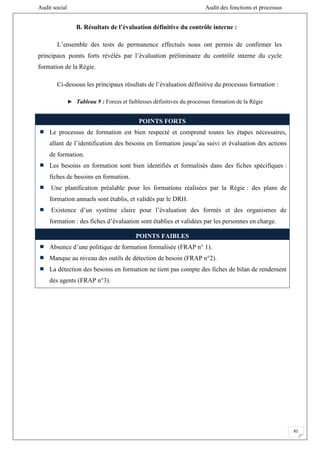

4. Définitions des principales notions

L’audit social a donc notamment pour objectif de mesurer les performances sociale et

sociétale de l’organisation, de réaliser une analyse sociale et d’aboutir à une planification

sociale.

Nous définissons la performance sociale comme la mesure de l’efficacité de la politique

menée à l’égard du personnel (détection des problèmes sociaux, prédiction de leur évolution

et détermination du coût d’opportunité d’une réponse), alors que la performance sociétale

représente la mesure de l’efficacité de la politique de l’entreprise à l’égard de son

environnement (via toutes les parties prenantes). D’autres critères de performance sont donc

pris en considération. L’analyse sociale représente l’étape de diagnostic qui va permettre

l’évaluation de la performance sociale et l’analyse de l’écart entre les objectifs et la

performance réalisée. Il s’agit par conséquent d’une étape stratégique de l’audit social. Enfin,

la planification sociale est ainsi définie par Couret et Igalens (1988) : « Le processus de

pilotage de la fonction sociale […] donne à l’entreprise le moyen d’obtenir quantitativement

et qualitativement les ressources humaines nécessaires à la réalisation de ses objectifs.» C’est

donc là un instrument de mise en cohérence des ressources en fonction des objectifs.

Figure 8 : Les sept phases de la planification sociale](https://image.slidesharecdn.com/auditsocial-211120211549/85/Audit-social-45-320.jpg)

![Présentation Gle GRH [Mode de compatibilité] (1).pptx](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationglegrhmodedecompatibilit1-241120182543-88e8483a-thumbnail.jpg?width=640&height=640&fit=bounds)