Télécharger en tant que PDF, PPTX

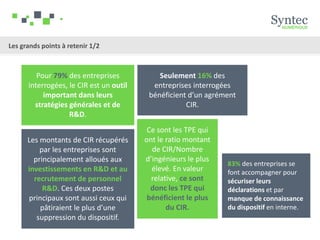

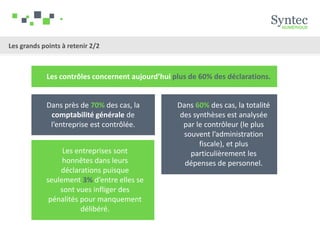

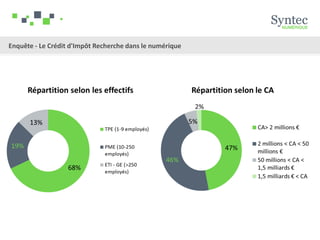

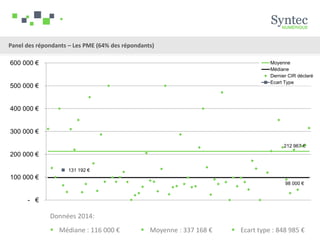

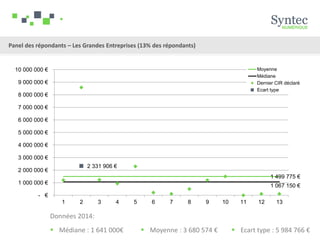

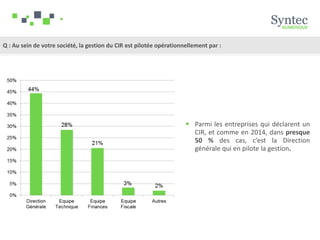

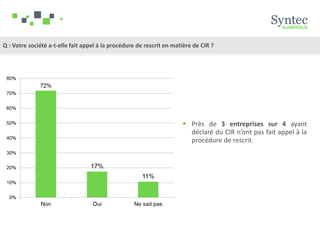

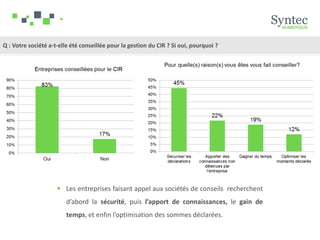

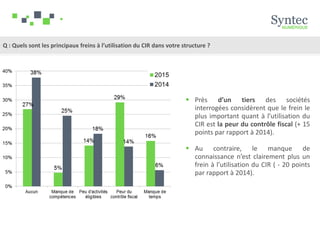

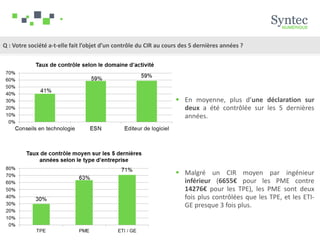

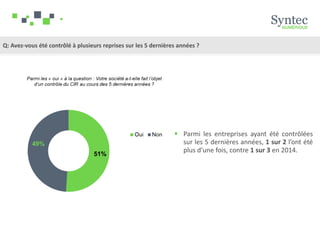

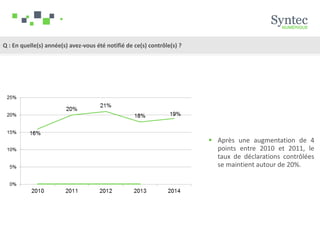

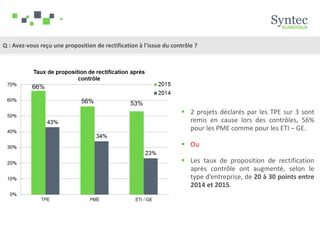

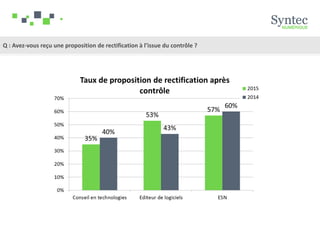

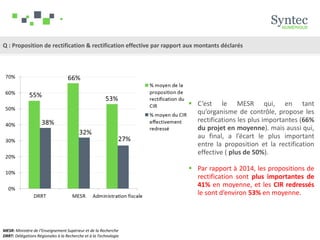

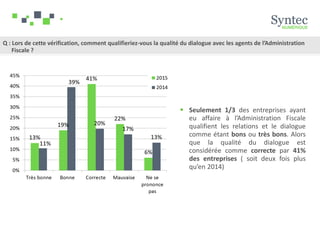

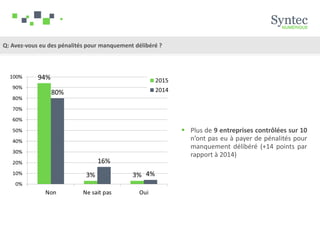

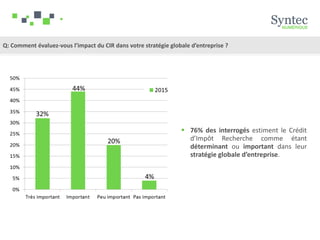

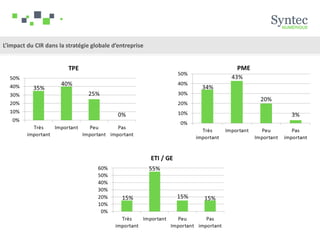

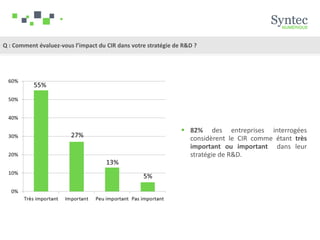

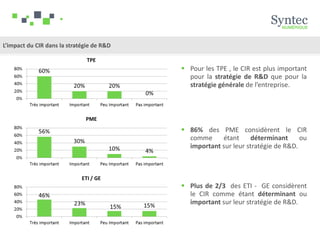

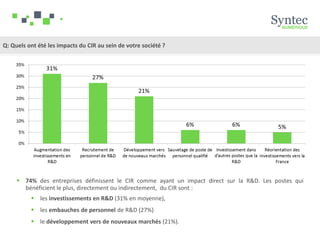

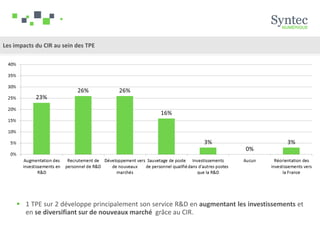

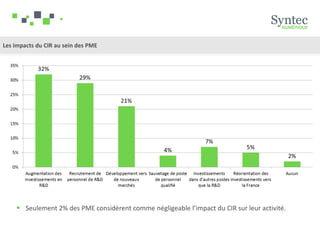

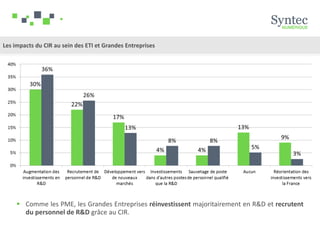

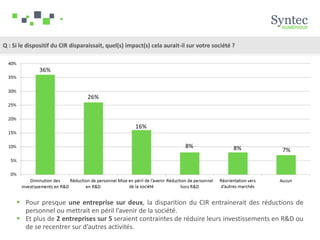

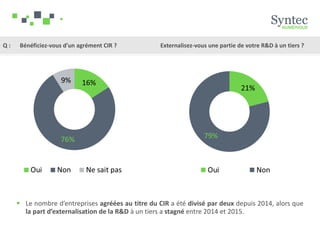

Le crédit d'impôt recherche (CIR) soutient les entreprises du secteur numérique dans leurs efforts de recherche et développement, avec 79 % des entreprises le considérant essentiel à leur stratégie. La majorité des montants récupérés sont dédiés à l'investissement et au recrutement en R&D, mais une crainte face aux contrôles fiscaux demeure un frein pour près d'un tiers des entreprises. Parmi les interrogés, 76 % jugent le CIR déterminant pour leur stratégie globale, et son absence aurait des conséquences significatives sur les effectifs et les investissements en R&D.

![[SEN#6] Le Top 100 des entreprises qui recrutent dans le numérique](https://cdn.slidesharecdn.com/ss_thumbnails/top100sen6entreprises-161110171521-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Etude] Entrepreneurs de la Tech : qui sont-ils?](https://cdn.slidesharecdn.com/ss_thumbnails/etude-entrepreneurs-janvier2017vcourte-170126133834-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SEN#6] Les cabinets qui recrutent des profils digitaux](https://cdn.slidesharecdn.com/ss_thumbnails/top100-listing-cabinets-sen6-v1-161116133246-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SEN#6] Le classement des Entreprises de Services du Numérique (ESN, ex SSII)...](https://cdn.slidesharecdn.com/ss_thumbnails/top100-sen6-classement-esn-161114164459-thumbnail.jpg?width=640&height=640&fit=bounds)

![[SEN#7] Le classement des Entreprises de Service du Numérique (ex-SSII) qui r...](https://cdn.slidesharecdn.com/ss_thumbnails/top100sen7esn-v1-170320094858-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FW Invest Février] Plus de 118 millions d’euros investis dans la Tech frança...](https://cdn.slidesharecdn.com/ss_thumbnails/fw-invest-201702-170302111121-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FW Invest] 1,16 milliard d’euros investis dans la Tech au premier semestre, ...](https://cdn.slidesharecdn.com/ss_thumbnails/fw-invest-201706-s1-170705082543-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FW Invest Mai] Près de 187 millions d’euros levés dans la Tech en mai, l’amo...](https://cdn.slidesharecdn.com/ss_thumbnails/fw-invest-201705-1-170605073853-thumbnail.jpg?width=640&height=640&fit=bounds)

![[FW Invest avril] 221 millions d’euros investis dans la Tech en avril, les co...](https://cdn.slidesharecdn.com/ss_thumbnails/fw-invest-201704-170503152411-thumbnail.jpg?width=640&height=640&fit=bounds)